慧通综合报道:行情回顾:

9月郑糖指数表现相对平静,即使在收储官方公告发布之后仅仅是当日短暂冲高,且日内就出现回落。由于收储措施推出太迟,对于刺激本年度食糖销售已无多大帮助,加上8月份到港外糖创历史新高,供应压力依然沉重。

图1 郑州白糖期货指数走势图

来源:北京中期整理

一、 政策调控、供需形势仍是影响糖市的主要因素

9月郑糖主力合约大部分时间围绕5400元上下波动,尽管第二轮收储最终实施,但因进口数量庞大抵消政策利好。此外,市场预期下年度食糖将大幅增产,产糖成本及政策如何进行调控将成为决定糖价趋势的主要因素,而目前这两点均不明朗,糖价震荡整理也是投资者陷入观望的合理反映。

1、 近期销售和收储进展

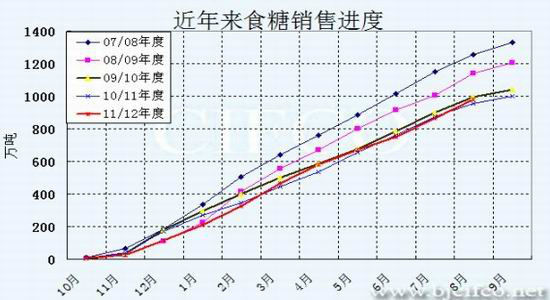

截至2012年8月底,本制糖期全国累计销售食糖982.21万吨(上制糖期同期销售食糖957.16万吨),累计销糖率85.28%(上制糖期同期91.56%),其中,销售甘蔗糖893.72万吨(上制糖期同期880.86万吨),销糖率85.03%(上制糖期同期91.18%);销售甜菜糖88.49万吨(上制糖期同期76.3万吨),销糖率87.84%(上制糖期同期为96.12%)。

图1-1 国内食糖销售进度

来源:中糖协 北京中期整理

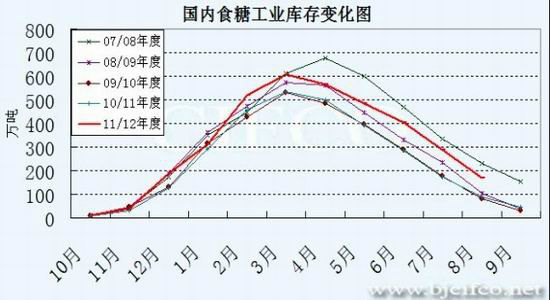

图1-2 国内食糖工业库存变化

来源:中糖协 北京中期整理

尽管8月销量同比增加了四成,但由于前期销售进度迟缓,本年度累计销量仍为近年来很低的水平。

这样,工业库存消化缓慢,截至8月末仍高达170万吨,约是去年同期的两倍。这种情况下,只有政策出手调控才能恢复供需平衡。

9月18日终于传来官方收储的正式公告,一个多月以来的市场传闻总算尘埃落定,但市场对此反应平淡。尽管50万吨收储全部成交,郑糖短暂冲高过后回落,近期整理形态仍未打破。

收储虽然最终推出,但距本年度终止仅剩下不足两周时间,已经难以起到带动现货销售的作用。试想一下,如果8月15日即发布有关公告(哪怕仍是9月20日才实施),那样就有望切实稳定市场心态,利用传统消费旺季的有利时机刺激下游的需求。这样,不仅是减少库存50万吨,也将带动消费增加,对于减轻供应压力的效果应该比现在好得多。

此外,本次收储基础价下调至6200元,虽比现货价格高些,但低于此前6550、6300元的传闻,影响相对偏空。不过,到库价不低于6200元,这与此前所传说的不保底向下竞价要好一些。

还有,收储没有强调只针对实实在在的国产糖(用国内糖料作物生产出来的),这样那些进口原糖加工的白砂糖也有可能交储,对于减轻产区库存压力不是很有利。

2、 新糖产量预期以及甘蔗收购价的变化

由于种植面积扩大及单产的提高,市场普遍预期2012/13年度国内市场产量会有明显增加,其中广西增幅可能高于20%,全国达到1350万吨左右是大有希望的。

在食糖增产的情况下如何稳定糖价,避免农民遭遇增产不增收的窘境,这是政府应该考虑的重要问题。日前多路主管部门到广西蔗区考察、调研,估计需要综合各方意见来制定相关政策。在云南召的开制糖成本统计分析会上,当地有关部门上报的新年度甘蔗收购价为420元,与上年持平。这样,估计广西甘蔗收购价显著下调的可能性不大, 如果广西甘蔗收购价保持500元不变,那么当前郑糖2013年到期合约的价格则明显偏低,糖厂出现亏损将是普遍现象。如果收购价为450~470元,那么糖厂基本是微利或无利。所以,只要甘蔗价格不低于450元,那么制糖成本将会限制糖价下行空间。

3、进口糖压力空前

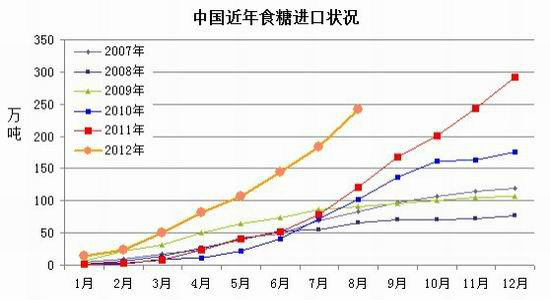

根据海关总署公布的数据,中国8月份进口糖583,366吨,同比增加38%。1-8月中国累计进口糖243万吨,去年同期为120万吨。

图1-3中国食糖进口形势

来源:中国海关 北京中期整理

由于进口外糖数量是去年的两倍,所以对国内糖市造成沉重压力。更为严重的是,糖价内外差距相当悬殊,在新年度国内食糖预期大幅增产的情况下,进口糖将加剧供应过剩的程度。

二、 后市展望

尽管第二轮收储终于兑现,但对于改变供应过剩格局的作用已经不大,本年度期末库存高于近年来同期平均水平已成定局,这样给下年度糖价开局造成压力。此外,市场普遍预期来年食糖产量有望增加200万吨,加上进口外糖的冲击,为恢复供需平衡需要政策调控的力度更为加大。所以,投资者需关注下年度国家收储计划以及甘蔗收购价作何调整。

另外,宏观形势对于糖市的影响也不容忽视。近期欧洲、美国等都纷纷推出新政策以刺激经济,但中国暂时还在沉默,如果后期出台宽松性政策,那么糖价也将受益。

图2-1 郑州白糖期货指数走势图

来源:文华财经 北京中期整理

技术上看,郑糖指数横盘整理,后市上下皆有可能。由于4月份以来的下行跌幅已经相当可观,所以后期出现中级反弹的可能性越来越大。如果糖价向下跌破盘整区,关注5000元的支撑。策略上可考虑短线做空、中线做多。

三、操作建议:

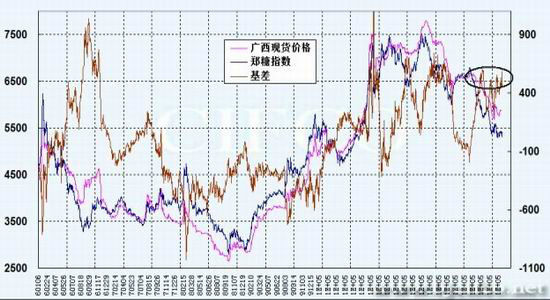

套保:近期基差到达一年来高位附近,现货较为坚挺,未来期货走势相对转强的可能性较大。这样,下游企业可考虑逐渐建立买入保值头寸。

图3-1 国内白糖期现货价差

来源:北京中期整理

套利:目前期市成交最为活跃的是1301和1305合约,由于预期2012/13年度国内食糖大幅增产,所以两者价差多数时间处于近高远低反向排列,投资者在价差达到正值附近时可以考虑买近卖远的套利操作,当价差接近通道下轨附近可以了结头寸。

图3-2 历年5月合约与1月合约的价差关系

文章来源:慧通农牧信息资讯转载于北京中期,欢迎垂询交流!

2014年5月份受巴西天气问题影响,市场预期短期产

2014年5月份受巴西天气问题影响,市场预期短期产