慧通综合报道:

随着秋季的到来,东北地区的大豆和玉米逐步进入成熟状态,产量逐步定型。而我们考察的情况也证明了这一点,目前黑龙江绝大部分玉米已经进入乳熟期,大豆也进入到鼓粒落叶期。因此在这个时期考察作物的单产情况有非常重要的参考价值。通过结合春季考察的种植结构的变化情况,进而对于新年度的供求关系评估起到至关重要的影响,对年末的行情大方向确定有关键的影响,最终影响操作策略。因此秋季考察的最重要目的就在于考察大豆和玉米的单产状况。由于种植效益持续低迷,已经连续三年出现大豆种植面积下降,而2012年预计下降30%左右,这将对国内大豆的供求平衡表产生深远的影响。因此在新豆即将上市之际,对黑龙江和内蒙主产区大豆产量情况考察也有很重要的意义。因为一旦单产出现问题,则国内的供求缺口有进一步扩大的可能,进而影响国内的进口量继续扩大,并且在美国今年出现极端干旱天气的前提下,中国进口量的情况将会给2012年四季度的国内外豆类市场带来巨大潜在机会。而玉米方面,也面临供求关系的一个转折,在2012年春季考察过程中我们发现今年黑龙江地区的种植面积大幅增长,而目前看东北地区的单产水平将决定新年度玉米定价问题,因此此番考察也有意想把新玉米的单产问题弄清楚。

一、考察线路

此次考察我们主要走的是黑龙江西部和吉林中北部,全部为期6天。走访了哈尔滨、长春、松原、大庆、齐齐哈尔、呼伦贝尔、黑河、绥化等地区,我们走访了51个县级地区,驱车2800多公里,采集样本195个,考察沿途大豆和玉米现阶段生长情况。

二、考察方法

我们2012年秋季的考察主要采取田间实际抽样调查的方式对大豆和玉米进行调研。测量大豆的方法是:首先根据路线图并且根据路线,按照每15公里选择一个数据考察点,并且在考察点选择2-3个观测点,每个观测点选择1米长的垄沟分别测量作物株数、垄间距和作物株高,并且选择第3、5、7株大豆的大豆籽粒数进行统计。而测量玉米的方法也是根据考察路线,按照每15公里选择一个考察点,在每个考察点选择1-2个测量点,每个测量点则选择一条5米长的垄,数出其上的作物株数,并选择第3、5、7株取下玉米棒进行颗粒数测量。回来后根据本次大豆和玉米的抽样数据结合历史数据估算出今年的大豆玉米单产情况,而大豆的平均容重我们采用18克的5年均值,玉米采用24克的5年均值,后期再根据实地电话回访情况进行调整。

并且我们根据其他合作机构针对其他地区的考察情况进行结合最终得出我们对于整个东北乃至全国的大豆和玉米产量。

三、分地区考察具体情况

(一)大豆

此番考察整体数据来看,2012年考察到的黑龙江以及内蒙地区的大豆单产情况出现分化。黑龙江地区比较理想,不仅超过去年单产水平,而且比今年春季考察时预估的数据高。采用上年度的种植地区分布比例进行加权平均,最终得出整体较2011年秋季水平高1%左右,但由于种植面积下降过多,仍然无法弥补其下降带来的影响。而路过的内蒙古呼伦贝尔部分地区单产则照去年有一定的下降,降幅在5%左右。以下是我们此次考察的结果以及各地区的考察实际状况:

|

大豆 |

面积权重 |

样本数 |

今年株数 |

平均结粒数 |

今年单产 |

去年单产 |

大豆单产变化 |

|

齐齐哈尔 |

18% |

23 |

15.88 |

70.6 |

3 |

2.7 |

11% |

|

绥化 |

8% |

6 |

16.67 |

70.56 |

3.1 |

2.75 |

13% |

|

黑河 |

24% |

40 |

17.1 |

62.5 |

2.2 |

2.2 |

0% |

|

|

|

|

|

|

|

|

|

|

来自其他机构 |

|

|

|

|

|

|

|

|

哈尔滨 |

7% |

6 |

|

|

2.6 |

3.4 |

-24% |

|

鸡西 |

2% |

5 |

|

|

2.6 |

2.1 |

24% |

|

鹤岗 |

1% |

2 |

|

|

1.8 |

2.8 |

-36% |

|

佳木斯 |

9% |

8 |

|

|

2.2 |

2.3 |

-4% |

|

七台河 |

1% |

4 |

|

|

1.6 |

2.1 |

-24% |

|

牡丹江 |

2% |

6 |

|

|

3.1 |

2.6 |

19% |

|

其他 |

28% |

|

|

|

|

|

|

|

合计 |

100% |

100 |

|

|

2.17 |

2.14 |

1% |

|

|

|

|

|

|

|

|

|

|

内蒙北部呼盟 |

|

14 |

14 |

61.8 |

2.0 |

2.1 |

-5% |

齐齐哈尔

我们此次在齐齐哈尔地区共采集了26个样本,数据显示当地的大豆长势良好,大豆单株平均结粒数为70.59粒,平均单产达到207.85公斤/亩,较上年提高11%左右。一米长的垄上平均有植株15.88株,株高85.38厘米,行间距为64.7厘米。单位株数虽较去年少2.2株,但由于单株结粒数和垄距均较好,情况较为理想。(图片上排是2012年的情况,下排是去年同期的情况。)

黑河

作为黑龙江最大的大豆种植区,此次在黑河地区共采集样本38个,平均单产195公斤/亩,较去年基本持平。测量平均植株达17.13株,比去年下降18%,但也是所有考察地区中表现最突出的。平均株高84.71厘米,株距64.5厘米,比去年的70略有下降。

绥化

采集了10个样本,平均单产达到220.21公斤/亩,较上年提高13%左右。单位株数16.67株,比去年的13.9株提高了两株多,行间距64厘米与上年相比下降5%,且单株结粒数较上年下降11%。

呼伦贝尔

我们在内蒙古呼盟的阿荣旗和莫旗等地采集了13个样本点,该地区大豆生长状况明显不如黑龙江地区,考虑到该地区的特点,也在情理之中。本次测量结果该地区单产为159,86公斤/亩,较去年单产下降5%,单位株数平均为14株,同样逊于去年的15.3株。每株结粒数为61.82粒,株高与垄距分别为87厘米和65厘米。

(二)玉米

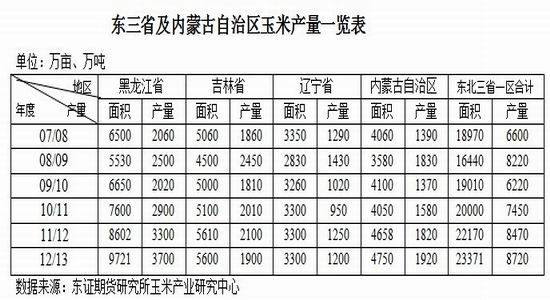

此番考察我们主要走访了黑龙江西部和内蒙东部以及吉林中北部地区,2012年由于台风布拉万登陆我国东北,导致部分地区玉米倒伏情况严重。从我们考察的过程来看,哈尔滨向南的平房、双城至吉林中北部的榆树、扶余、农安一带倒伏现象最为严重,倒伏面积在70%以上。哈尔滨北部的呼兰和西兰等地也出现部分倒伏,但情况要好很多。其余地区基本没有倒伏现象。从结棒情况看还算中等偏上,虽然有授粉不良和秃尖的现象,但不是十分普遍。今年玉米粘虫灾害影响,部分玉米颗粒损失严重,但情况同样可控。整体看黑龙江由于面积增长明显因此产量会较上年会有提升。而吉林地区,由于北部倒伏过于严重,可能会对产量有一定的影响。至于总体产量,我们认为较去年会略有提高,不过应该关注未来两周的天气情况,如果出现过度阴雨天气,将会使得倒伏在地里的玉米产生发霉现象,从而影响产量。以下是考察各地区情况:

哈尔滨

哈尔滨地区周围均出现倒伏现象,其中南部地区平房和双城倒伏率目测可到80%以上。北部呼兰地区情况较南部好,但局部也出现倒伏现象。但由于此次台风登陆时间为玉米生长末期,产量受到的影响有限。在这个地区我们采集了10个样本,测量结果为:5米长的垄上平均株数17.5株,单株结粒570粒,预计单产509.44公斤/亩,平均株距65.3厘米。

长春

此次我们考察了长春北部的榆树、德惠、农安等地,倒伏情况略比黑龙江双城地区号,但也有70%左右的倒伏。农安向松原去一带倒伏情况逐渐变好。我们采集了10个样本点,一条5米长的垄上平均株数16.6株,单株结粒571.1粒,预计单产486.41公斤/亩,平均株距65厘米。测量中也发现了一些粘虫对玉米的影响,某些玉米棒受害严重,不过整体受虫灾影响也比较有限。并且吉林一带玉米不知是否是品种问题,今年玉米的结粒偏小,因此我们也下调了这部分地区的百粒重。

松原

这一带我们测量了5个样本点,平均株数16.2株,单株结粒605.2粒,预计单产503.03公斤/亩,平均株距65厘米。这一带玉米除靠近扶余地区出现倒伏现象以外,其余均正常。

大庆

采集6个样本,平均株数16.1株,单株结粒514.5粒,预计单产426.81公斤/亩,平均株距65厘米。大庆地区情况参差不齐,有的测量点受虫灾影响较重,总体情况一般。

齐齐哈尔

该地区共采集样本31个,从结果来看玉米现阶段生长情况较好,除局部授粉不均外,水分大多不高,也并无倒伏现象。测量结果为:平均株数16.2株,单株结粒590粒,预计单产487.37公斤/亩,平均株距65.3厘米。

黑河

共采集18个样本,平均株数达到20.7株,为所测量地区最高值。玉米单株结粒数454.6,单产预计在483公斤/亩,平均株距为64.9厘米。

绥化

共采集样本18个,该地区明水、青冈、兰西一带基本种植玉米,考察数据显示,平均株数16.7株,单株结粒565.4粒,预计单产485.12公斤/亩,平均株距65.8厘米。

呼伦贝尔

我们考察了呼伦贝尔盟的阿荣旗和莫旗等地,共采集样本11个,数据显示当地情况不佳,平均株数13.8株,单株结粒555粒,预计单产393.48公斤/亩,平均株距65厘米。该地区由于2012年春季雨水不足,当地播种普遍较晚,我们取样过程中有很多玉米尚未灌浆结束,水分依然很高,早霜的影响会不小。

四、供求结论

1.春季考察回顾

在确定秋季产量之前,我们有必要回顾一下春季考察时对农作物的种植结构情况,整个黑龙江省大豆的种植面积通过今年春天抽样调查的样本数据和以往的基础数据进行加权平均得出黑龙江2012年大豆播种面积下降30%的一个预估,而对于玉米今年黑龙江地区种植面积继续有13%左右的增加。种植成本和效益方面,农民种植玉米的效益明显要高于大豆,这也是为什么大豆种植面积持续下滑的主要原因,在地租较高的地区种植大豆甚至出现了亏损,不过从整体看只要产量正常农民的收入还是能够得到保障的。从人工上看,2012年和2011年同期基本持平上涨有限,而种子方面尤其玉米种子上涨明显,涨幅在40-50%,化肥上涨16-20%,燃料上涨5%左右,地租上涨10%左右。下面分别对大豆和玉米进行产量估算。

(一) 大豆

1.产量

根据各地的天气和本次考察所确定的东北地区的单产情况,由于单产情况良好,对于大豆的平衡表在春季调整的基础上再度作出了调整,将黑龙江和内蒙的产量向上做出修正,初步估算全国大豆产量上调至1277.4万吨,但是由于种植面积下降,总产量较上年还是下降了近300万吨。

2.大豆需求情况

从最为直观的国内大豆压榨量来看,国内的短期需求还是不错的整体压榨量较上年同期增长8-9%,而由于国内压榨产能依然过剩,预计从产能上看国内的压榨很难有大幅下降的趋势。

来源:天下粮仓

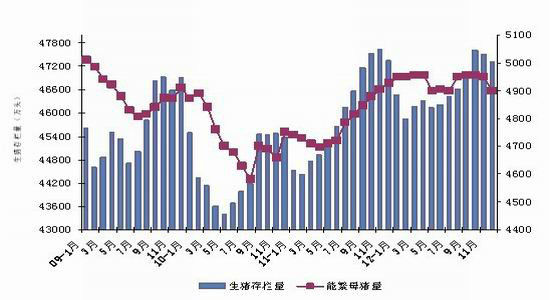

不过从终端方面来看就不是那么的乐观了,从不同品种看,蛋鸡需求前景最为看好,生猪谨慎看落,而肉鸡等快速品种方面依然维持较为悲观的态势,近期利润下滑也造成了存栏的提前下降和补栏积极性的下滑。生猪方面我们看到由于近期终端猪肉价格出现了一定的反弹,养猪亏损幅度加剧有所放缓,并且随着粮价下降猪粮比有所反弹,这将对短期的存栏有很大的支撑作用,预计生猪2012/13年度饲料需求将会温和下降3-5%左右,未来母猪存栏将会温和下降,不过美国进口猪肉的冲击减弱后国内需求也存在回暖支撑。

肉鸡方面则令人比较担忧,毛鸡价格呈现旺季不旺的格局,种蛋价格亦随之下滑,说明终端补栏积极性在下降,预计这一块在2012/13年度下降幅度在6-7%之间。

蛋鸡的需求相对来讲是最为乐观的,端午节后国内鸡蛋价格一改颓势出现上涨,放缓了蛋鸡淘汰的脚步,而两节需求将会继续支持鸡蛋价格维持高位,这对于明年的补栏和存栏将会有很强的支撑,预计2012/13年度这部分需求将会增长5%左右。

来源:中国蛋鸡网

综合以上的分析,我们认为下年度国内饲料总需求可能将会下降3-5%左右。

3.国内大豆供求平衡表及分析

综合以上的分析我们得出中国大豆供求平衡表如下,虽然压榨量整体下滑,但是由于国产豆产量下降,预计中国2012/13年度进口量仍维持在5930万吨的水平,其中进口美豆还会维持在2100万吨左右,因此美国陈豆的出口需求将维持相对刚性,但是下半年度来看全球大豆的库存压力将会十分明显,受到储备政策的影响中国的库存将居高不下。

|

市场年度 |

|

11/12 |

|

|

12/13 |

|

|

|

种植面积 |

(万公顷) |

811 |

|

|

670 |

|

|

|

期初库存 |

(万吨) |

1595 |

|

|

1486 |

|

|

|

产量 |

|

1520 |

|

|

1277 |

|

|

|

进口 |

|

5941 |

2199 |

3322 |

5930 |

2100 |

3830 |

|

|

10月 |

381 |

53.9 |

327.1 |

320 |

150 |

170 |

|

|

11月 |

570 |

246.7 |

323.3 |

590 |

580 |

10 |

|

|

12月 |

542 |

359.7 |

182.3 |

500 |

490 |

10 |

|

|

1月 |

461 |

309.6 |

151.4 |

420 |

410 |

10 |

|

|

2月 |

383 |

318 |

65 |

380 |

370 |

10 |

|

|

3月 |

482 |

376.8 |

105.2 |

320 |

100 |

220 |

|

|

4月 |

488 |

227.9 |

260.1 |

500 |

|

500 |

|

|

5月 |

623 |

132.3 |

490.7 |

650 |

|

650 |

|

|

6月 |

562 |

69.8 |

492.2 |

650 |

|

650 |

|

|

7月 |

587 |

65 |

522 |

600 |

|

600 |

|

|

8月 |

442 |

39.5 |

402.5 |

550 |

|

550 |

|

|

9月 |

420 |

|

|

450 |

|

450 |

|

|

|

|

美国 |

南美 |

|

美国 |

南美 |

|

总供给 |

|

9056 |

|

|

8693 |

|

|

|

出口 |

|

20 |

|

|

30 |

|

|

|

压榨 |

|

6300 |

|

|

6100 |

|

|

|

(进口大豆) |

|

5850 |

|

|

5600 |

|

|

|

|

10月 |

501 |

|

|

|

|

|

|

|

11月 |

510 |

|

|

|

|

|

|

|

12月 |

547.6 |

|

|

|

|

|

|

|

1月 |

395 |

|

|

|

|

|

|

|

2月 |

507 |

|

|

|

|

|

|

|

3月 |

464 |

|

|

|

|

|

|

|

4月 |

446 |

|

|

|

|

|

|

|

5月 |

519 |

|

|

|

|

|

|

|

6月 |

503 |

|

|

|

|

|

|

|

7月 |

494.7 |

|

|

|

|

|

|

|

8月 |

482.9 |

|

|

|

|

|

|

|

9月 |

480 |

|

|

|

|

|

|

(国产大豆) |

|

450 |

|

|

500 |

|

|

|

食用量 |

|

1150 |

|

|

1200 |

|

|

|

种用及其它 |

|

100 |

|

|

100 |

|

|

|

内需总量 |

|

7550 |

|

|

7400 |

|

|

|

总需求 |

|

7570 |

|

|

7430 |

|

|

|

期末库存 |

|

1486 |

|

|

1263 |

|

|

|

(进口大豆) |

10月 |

620 |

|

|

650 |

|

|

|

(国产大豆) |

含国储 |

716 |

0 |

0 |

613 |

|

|

|

进口转食用 |

|

150 |

|

|

0 |

|

|

|

国储预计释放量 |

|

|

|

|

|

|

|

|

库存使用比 |

|

19.63% |

|

|

17.00% |

|

|

|

注:红色数值为预估值,其它项目大多参照美国农业部数据,有些为自编;红色三角标志处为批注。 |

|||||||

4.美国大豆供求平衡表分析

虽然看到国内的大豆处于供求相对平衡的状态,并且由于储备的原因大豆库存处于高位,但中国压榨量的92%要依赖进口大豆,因此国际市场的供求形势对国内成本的决定作用更为重要。美国农业部报告对市场的影响也是至关重要的,随着近期美国大豆收割的进程加快,一个严峻的事实将摆在我们的面前,那就是8月中旬的那场降雨的确令美豆的单产得到部分恢复,收割单产高于市场之前的预估水平,在10月5日知名机构Informa也将美国大豆单产上调至37.8蒲式耳/英亩的状况,从最新的平衡表预估看,由于收割面积和单产双双上调,美豆库存紧张的状态将会有所缓解,不过目前市场并非全部是哀鸿遍野,美国大豆的出口依然保持良好的状态,与农业部的悲观预期形成非常大的反差。

|

|

USDA9月 |

FCStone |

Informa10月 |

农业期货杂志8月 |

Pro Farmer8月 |

预计调整 |

|

种植面积:百万英亩 |

76.1 |

76.1 |

77.1 |

76.1 |

76.1 |

77 |

|

收获面积 |

74.6 |

75.3 |

75.7 |

75.3 |

74.6 |

75.1 |

|

单产:蒲式耳/英亩 |

35.3 |

38.2 |

37.8 |

35.8 |

34.8 |

37.8 |

|

期初库存:百万蒲 |

130 |

145 |

169 |

145 |

145 |

169 |

|

产量 |

2633.38 |

2710.8 |

2860 |

2695.74 |

2596.08 |

2838.78 |

|

进口量 |

20 |

20 |

20 |

20 |

20 |

20 |

|

总供给 |

2783.38 |

2875.8 |

3049 |

2860.74 |

2761.08 |

3027.78 |

|

总需求 |

2670 |

2775.8 |

2934 |

2760.74 |

2661.08 |

2870 |

|

结转库存 |

115 |

100 |

115 |

100 |

100 |

157.78 |

|

需求下降比例 |

14.31% |

10.92% |

7.36% |

11.4% |

0.145994865 |

0.078947368 |

|

下降数量:万吨 |

1213.12 |

925.344 |

605.12 |

966.3072 |

1237.3824 |

669.12 |

来源:美国农业部、Informa等机构

我们看到,美国大豆出口截至9月27日的出口报告显示,美豆出口量已经完成全年出口目标的82%,去年同期仅为45%(1450万吨VS.1179万吨)。中国依然是美国大豆的最大买家,迄今位置中国美豆进口量已经占全年美豆出口量的83%,可以讲中国市场的一举一动将会对未来走势产生巨大影响。不过按照当前的进口进度,对与明年美国3月份的库存将会依然紧张。

来源:美国农业部

下表显示的是,美国农业部历史减产年份对于需求下调的数字对比,可以看到由于中国的进口需求支撑,本年度美国大豆的需求削减相对有限,后期随着单产的定型,全球市场暂时进入对于远期南美的生长以及美国出口需求两方面的炒作中来。

来源:FCStone

(二)玉米

1.产量

由于黑龙江中南部和吉林中北部受到倒伏影响影响部分单产,我们下调今年春季对玉米的增加500万吨的估计,今年玉米东北总产量仅预计增加250万吨。

2.需求分析

养殖方面之前在大豆的分析中我们已经有所指出,本年度饲料整体的饲料需求将会呈现稳中略降的格局,并且小麦的价格走高也预示着未来的替代量将会有所下降。而玉米深加工方面,需求也将会相对稳定,下表是我们跟踪到2011/12年国内玉米深加工的需求状况,而由于今年淀粉和发酵类产品均出现了利润下滑的局面,因此预计2012/13年度国内玉米深加工需求将保持稳定,增长有限。

赖氨酸价格走势图

国内淀粉价格走势

3.国内供求分析

综合以上的供求两方面的分析,我们得出全国玉米平衡表如下:

国内玉米供求平衡表

单位:万亩、万吨

|

供需年度 |

期初库存 |

产量 |

进口量 |

总供给 |

需求 |

期末库存 |

|||||

|

饲料 |

工业 |

食用 |

种用 |

出口 |

合计 |

||||||

|

07/08 |

5300 |

16800 |

|

22100 |

12200 |

4000 |

600 |

100 |

30 |

16930 |

5170 |

|

08/09 |

5170 |

18800 |

|

23970 |

15000 |

3200 |

600 |

120 |

20 |

18940 |

5030 |

|

09/10 |

5030 |

16600 |

200 |

21830 |

15200 |

4200 |

600 |

130 |

20 |

20150 |

1680 |

|

10/11 |

1680 |

17600 |

100 |

19380 |

13000 |

4300 |

600 |

140 |

20 |

18360 |

1020 |

|

11/12 |

1020 |

18650 |

400 |

20070 |

13000 |

4200 |

600 |

150 |

20 |

17970 |

2100 |

|

12/13* |

2100 |

18850 |

100 |

21050 |

14000 |

4200 |

650 |

160 |

20 |

19030 |

2020 |

数据来源:东证期货研究所玉米产业研究中心

从平衡表我们可以看到,今年由于单产的下降,国内玉米产量增长十分有限,而由于缩小与小麦之间的价差,玉米有望在本年度争夺回一部分饲料需求,而饲料总需求方面暂时放稳中有降的状态。从结转库存上看,数量较上年稳中有降,并且我们也会发现本年度东北局部由于倒伏,玉米的品质也将会成为一定的问题,尤其霉变率提高,很有可能造成绝对数量虽高但结构差异化的问题。

五、市场机会分析及未来操作建议

(一)大豆及豆粕

我们看到无论美国还是中国豆类市场的技术形态有所转差,并且结合美国单产上调等题材以及季节性的压力体现,未来将会转向偏空格局。不过美豆11月合约已经跌至7月初的水平,天气升水消化掉大半,技术上也回吐掉了6月行情启动以来的50%涨幅,技术上有反弹的需求,但是大势上已经难再创新高了。而国内大豆1号合约,受到国内种植面积不断缩减支持走势相对坚挺,后期走势受政策影响更为明显,但短期仍关注仓单的流向问题。操作上建议后期转变思路,逢高沽空为主,前期的亏损多单可考虑等待反弹的机会离场,等待右肩的沽空机会。

美豆11月

DCE豆粕1月

DCE大豆1月

(二)玉米

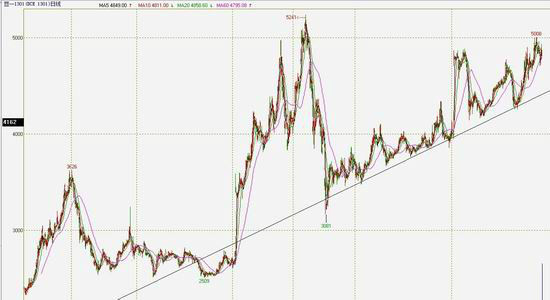

国内玉米依然体现两方面的矛盾,本年度产量低于预期水平和需求不振的共同作用。因此在上行方面仍有底部不断抬高的支撑,大体上还处于上升通道,但短期仍未到达支撑位置因此表现相对疲软,仍体现季节性压力,短期仍建议以短线空单等待10月底11月份季节性压力缓解后的买入机会。

DCE玉米1301

文章来源:慧通农牧信息资讯转载于东证期货,欢迎垂询交流!

开库收购时间为11月8日,确定的收购库点全部敞

开库收购时间为11月8日,确定的收购库点全部敞