慧通综合报道:

“我感觉离岸人民币市场上已经很久没什么‘大空头’了,因为波动不大,即使做空也是negative carry(意味负利差,借人民币来做空的融资成本高于收益)。”某外资行外汇交易员对第一财经记者表示。

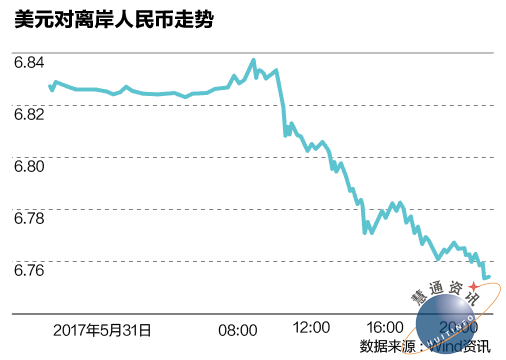

在岸和离岸人民币兑美元5月31日双双大涨,离岸一度突破6.75关口,日内大涨逾700点。中国外汇管理中心(CFETS)日前在答记者问中表示,中国确实考虑在人民币对美元汇率中间价报价模型中引入“逆周期调节因子”,主要目的是适度对冲市场情绪的顺周期波动,缓解外汇市场可能存在的“羊群效应”。

人民币大涨700点:新“因子”来了,大空头少了

有交易员对第一财经记者表示,尽管尚未接到新机制实行的通知,但的确发现近几周来人民币中间价强于预期,可能“逆周期调节因子”已经被引入。

“今年年初我们对年末美元/人民币的预测还是7.15,当时领导还觉得太保守了,可能还会趋弱,如今领导却希望我们上调预测区间。”某外资行外汇分析师告诉第一财经记者。

不过,各大机构普遍认为,从基本面来看,还不能说人民币已完全跨入“升值通道”。

涨势如虹

伴随着人民币汇率大涨,离岸资金面紧张的状况挥之不去。香港离岸人民币隔夜HIBOR(香港银行同行业拆借利率)暴涨至21.07933%,创今年1月6日以来新高。其他期限有所回落,而离岸人民币隔夜存款利率上涨13.6个基点,至15%。

除空头踩踏外,隔夜HIBOR飙升也可能与离岸流动性收紧有关。申万宏源债券分析师孟祥娟、秦泰认为,近期在岸中间价持续走强,与央行调整报价机制、弱化前日收盘价的影响有关。从近日交易来看,5月25~26日的日间交易汇率也逆势大幅升值,摆脱此前9周的窄幅震荡区间,显示央行双管齐下引导人民币短期升值,预计人民币兑美元汇率将进入双向波动阶段。

人民币大涨700点:新“因子”来了,大空头少了

“央行为中间价加入‘逆周期调节因子’,离岸人民币出现快速升值,只是这一次不再‘血流成河’,在几乎没有抵抗的情况下,离岸人民币上周五快速突破6.83一线。无论是谁,似乎都对人民币未来的走势提不起太多的兴趣来。”德国商业银行中国首席经济师周浩在新机制公布首日评论道。

周浩口中的“血流成河”,是指年初那场“人民币空头阻击战”。去年年末,人民币贬值压力空前,央行强化了跨境基本流动管理,当时离岸人民币连日大涨、HIBOR飙升,导致做空成本骤升。如今,新中间价机制的公布并未再度造成这种景象,“可以说近期几乎离岸已经没有什么‘大空头了’,今天也呈现多空平衡的局面。”周浩对第一财经记者表示。

“大空头”去哪了?

做空盘是CNH(离岸人民币)市场的重要资金需求者,贬值幅度与人民币资金成本决定了最终收益。离岸做空盘一般选择在拆借市场借入CNH从而购汇(即买美元),或者通过美元/CNH掉期来融入人民币(即买入即期CNH、卖出远期CNH的操作),再通过远期市场结汇获取收益。

“较强的贬值预期下,做空盘持续进行‘拆借-购汇-远期结汇’交易,推升对离岸人民币的需求,只要汇率交易的收益大于离岸人民币拆借成本,利用贬值预期的做空盘就会持续。”海通证券研究所院长姜超分析称。

然而,这个逻辑从年初开始就彻底逆转。面对抬升的资金成本(空头拆借人民币利率上升,或短端掉期点大幅上升),空头或者选择继续滚动拆借,但做空收益大幅下降;或被迫结汇平仓,这将反过来帮助CNH上升,如果平仓量巨大,人民币汇率可能大幅回升。在成本和收益的博弈后,后者显然成了空头唯一的选项。于是,踩踏引发了快速去杠杆的发生,造成CNH大涨。

新机制或打破“易贬难升”

人民币中间价定价此前由两方面因素决定:一是上日美元/人民币收盘价(主要由市场交易力量主导);二是维持一篮子汇率稳定要求的美元/人民币汇率变化(旨在维持人民币对各大贸易伙伴国货币稳定,避免单边盯住美元)。

然而,市场对于人民币贬值的预期强于基本面,导致人民币持续大幅偏离中间价而走弱,这表现为,近期在美元因特朗普弹劾风波而大幅贬值的背景下,人民币升值幅度却仍不及预期。

新公式下,中间价的制定,除了考虑上述两大因素外,还将引入“逆周期调节因子”。

第一财经记者采访多位分析师和交易员后发现,“逆周期调节因子”将对打破市场单边预期、逆转人民币“易贬难升”的局面起到关键作用。

招商证券首席宏观策略师谢亚轩对第一财经记者表示,2015年底至2016年初,央行引入参考篮子的人民币汇率形成机制(弱化美元对人民币的牵制),有效分散了单边贬值压力。“但该机制也并非没有缺陷。比如,有观点认为这一机制存在顺周期性,在美元走强的时候可能强化贬值预期。”他称。

可能引发监管部门关注的是, 2017年1月至3月底,人民币兑美元汇率仍然是“美元强,人民币弱;美元弱,人民币强”的走势。但从4月初开始,美元出现一轮比较明显的回落后,人民币并未相应升值。

美元指数从4月7日的100.71回落至5月5日的98.75,降幅达1.95%。同期,人民币兑美元中间价仅由6.8949升到6.8884,升幅仅为0.09%;人民币兑美元即期汇率收盘价不仅没有相应走升,还从6.8993贬值到6.9000。

谢亚轩对记者表示,这就是CFETS日前发布的《自律机制秘书处就中间价报价有关问题答记者问》中,有关增加“逆周期调节因子”的主要原因解释。

解释中提及:“在美元指数出现较大幅度回落的情况下,人民币对美元市场汇率多数时间都在按照‘收盘汇率+一篮子’机制确定的中间价的贬值方向运行。分析显示,当前我国外汇市场可能仍存在一定的顺周期性,容易受到非理性预期的惯性驱使,放大单边市场预期,进而导致市场供求出现一定程度的‘失真’,增大市场汇率超调的风险。”

针对这一问题,解释中称:“部分人民币对美元汇率中间价报价商通过一些具体的模型设置予以矫正,已在过去一段时间的中间价形成中有所反映。”

谢亚轩分析:“我理解这个‘有所反映’体现在:2017年5月11日至26日,美元指数由99.6579回落至97.4092,降幅达2.26%;同期人民币兑美元中间价由6.9051升至6.8698,升幅达0.51%;人民币兑美元即期汇率收盘价由6.9035升至6.8610,升幅达0.62%,一改4月至5月初的颓势。”

经济基本面主导未来

未来人民币怎么走?可以确定的是,中国的经济基本面及海外局势的变化将共同主导人民币的未来。

就国内基本面而言,华创证券固收分析师吉灵浩对第一财经记者表示,虽然短期内人民币有被动升值的空间,但从经济基本面来看,还远远没有回到“升值通道”。

吉灵浩表示,当前经济基本面只能说企稳,还没有达到全面复苏的程度,因此人民币凭借基本面走强的长期基础并不牢固。另外,随着金融监管加强和金融去杠杆的推进,很可能导致实体经济融资成本的提高,四季度以后经济可能会再度承压。

兴业研究、方正证券等也在报告中指出,此次中间价调整将减轻人民币相对美元的贬值压力, 但难以影响人民币长期走势。交行金融研究中心高级研究员刘健则对记者表示,中国资本外流的压力仍未完全释放。

美元的前景也并不被交易员看好。KVB昆仑国际首席分析师魏巍告诉第一财经记者,“6月加息、年内总计加息3次的预期已在市场价格中体现,如果特朗普刺激政策不及预期,美元几乎无望恢复103.8的阶段性高位。”

此外,特朗普是强美元的“绊脚石”,欧美货币和财政政策的边际变化可能带来一个更强的欧元,和相对更弱的美元。

招商宏观维持人民币兑美元汇率在(6.72,7.15)区间的判断。中金公司则认为,中国这轮经济复苏的可持续性较强,尽管近期流动性收紧可能会带来短期冲击,但不会陷入通缩和增长停滞,因此,今年人民币汇率有望保持大体稳定。

文章来源:慧通农牧信息资讯转载,欢迎垂询交流!信息咨询:18030645652,18030401775;业务QQ:2121168301

在岸和离岸人民币兑美元5月31日双双大涨,离岸

在岸和离岸人民币兑美元5月31日双双大涨,离岸