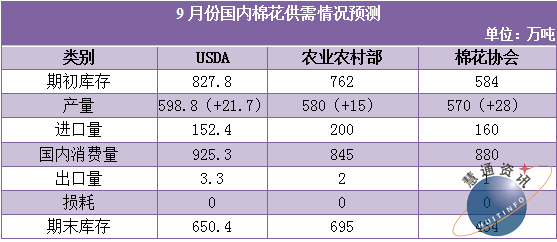

慧通综合报道:

自今年年初开始,国内棉花市场看涨情绪愈演愈浓,其依据主要是国内棉花市场供应不足,特别是国储库存的降低,使得国内棉花市场供应出现较大缺口。通过分析我国棉花市场的供应结构,认为下半年棉花供应面压力仍然偏大,价格上行或再次受阻。

从2017/18年度纺织企业用棉结构来看,新棉用量占到总需求量的67%,国储棉占总用量的20%左右,进口棉则仅占总用量的13%,新棉度棉花供应结构或随着国储棉的降低得到相应调整,但预期整体走势不变。

图1纺织企业用棉结构分析

各地陆续开秤,新棉大概率增产

从9月份预估的最新数据来看,各机构纷纷调增今年棉花产量,新年度棉花或大概率增产,尤其是新疆棉增产幅度较大。调查结果显示,今年北疆地区棉花产量或增加8%左右,南疆地区日前受天气影响,产量受到影响,但后期经过补种,预计产量同比略增或持平。

储备棉库存降低,但仍能满足国内需求

2017/18年度,国储棉占到纺企用棉量的20%,我国每年棉花需求量在850万吨左右。至本月月底拍储结束后,初步预计国储库存在250-270万吨之间,相比单从这一数据来看,棉花价格仍缺少上涨依据。

另外,即便国储库存中新疆棉比重过低,不能满足国内需求,从价格上来看,同等级国储棉与新棉价差已经缩小至500以内,新棉对于国储棉的替代性较强。

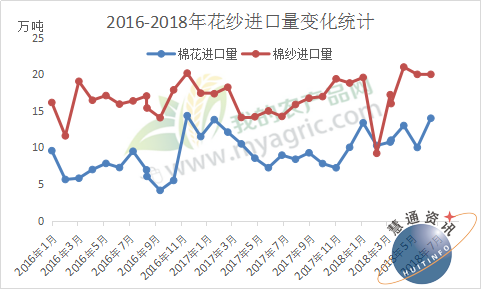

花纱进口同步增加,进口市场宽松

据海关数据显示,2018年1-7月我国累计进口棉花82万吨,同比增加12.2%。进口配额增发,有效缓和了国内棉花供应不足的担忧。由图2可以看出,2018年以来,我国棉花进口量稳定在10万吨以上,其中7月份进口量突破近年新高,达到14万吨。

图2 2016-2018年花纱进口量变化统计

另外值得注意的是,因看好国内棉花需求,我国棉纱进口量也同步增加。进口纱因其价格优势,有效替代了国内对于棉花的需求,特别是越南棉纱方面,多为国内产业转移。中美贸易战持续,我国对美棉加税后或刺激国内进口纱的需求,对我国棉花需求形成一定冲击。

综合来看,无论是新棉、国储棉还是进口棉,其供应面整体仍较宽松,此外,我国还有46万吨左右的仓单棉,因看好远期价格,郑棉期货大涨或大跌可能性都不大,压力位或后移,下半年棉花市场仍面临不小的挑战。

文章来源:慧通农牧信息资讯转载,欢迎垂询交流!信息咨询:18030645652,18030401775;业务QQ:2121168301

上周(8月20-26日),外围市场因素错综复杂,中美贸

上周(8月20-26日),外围市场因素错综复杂,中美贸