慧通综合报道:

在中美贸易磋商的良好预期下,国内郑棉1月份开始止跌回升。与12月份低点相比,主力合约至今最大涨幅为720元/吨,是继去年8月份以来持续时间最长、涨势最大的一波反弹。现阶段,中美双方积极磋商给市场良好预期;不过,随着节假日的到来,现货市场的购销活动将受到影响,节前难有出色表现。节后,随着下游开工的恢复,郑棉仍有上涨动力。而中美贸易摩擦仍是影响市场对下游需求预期的主要因素。

中美贸易摩擦磋商&下游补库,棉价回暖

G20后,中美贸易摩擦缓和,双方约定在未来90天内完成谈判。这一缓和信号修复了国内部分悲观情绪,郑棉跌势因此放缓。1月初,美国贸易代表团访华,与中国进行副部级贸易磋商。根据商务部发文称,本次磋商较为顺利。尽管中美双方今年的第一次磋商没有明确的结论,但双方对贸易摩擦磋商的积极态度给予市场以信心。应美国财政部长、贸易谈判代表的邀请,国务院副总理刘鹤将于1月30日至31日访美,与美方就两国经贸问题进行磋商,共同推动落实两国元首重要共识。两国达成协议的最后期限是3月1日,市场对此抱有良好预期。

临近春节,用棉企业有囤货需求,棉花购销略有好转。据国家棉花市场监测系统采购意愿调查结果显示,1 月初,准备采购棉花的企业占 64.6%,环比上升 1.7 个百分点;不打算采购棉花的占4.9%, 环比下降 2.5 个百分点。受中美贸易摩擦不确定性影响,采购意愿与去年同期相比有所下降。另外,销售数据也显示出了下游的补库动作。截止上周,国内新棉销售率周环比降幅小幅收窄,该降幅在持续十周扩大后首次收敛。

受下游采购回暖影响,棉花现货价格企稳甚至略涨,328棉花价格指数较月初回升99元/吨,新疆地区328机采棉提货价上调50元吨。

下游降价去库存已见成效

据有关数据显示,12月份PMI环比上升1.37个百分点,持续第三个月位于45下方。其中,棉纱库存指数为61.97,环比略增,是近16个月以来的次高位;新订单指数为38.41,环比略增0.72个百分点,连续三个月位于40下方。整体而言,12月份PMI为近三年同期最低值;同时,各分项指数也为近三年同期最差表现。

9月份中美贸易摩擦升级后,国内纱线和坯布开工率趋势明显——震荡回落至今。12月初,市场传来中美贸易暂缓的利多消息后,国内纱线和坯布开工率止跌企稳。然而,由于市场信心不足,上游原材料价格疲软、购销清淡,下游走货不畅、价格阴跌,开工率在企稳堪堪三周后再次回归下降通道。进入1月中旬,随着春节的临近,开工率进一步下滑。据中国棉纺织信息网数据显示,截止本周二,纱线开工率指数为58.8,坯布开工率指数为53.8,均明显低于去年同期。9月份至今,纱线和坯布开工率指数分别下滑7.7个百分点和6.7个百分点。同期,纱线和坯布库存指数呈先升后降走势。12月中下旬以来,企业去库存初见成效,国内纱线和坯布库存开始回落。截至本周二,纱线和坯布库存指数分别为17.7天和28.9天,较上个月同期分别下降2.6天和1.7天,但依然高于去年同期。

随着春节的临近,纺企加快资金回笼,去库存力度进一步加强,棉纱价格进一步走弱。与上个月同期相比,C32S纱线价格指数走跌200元/吨。

商业库存环比大增,销售压力后移

一方面,本年度初始商业库存同比大增,陈棉供应充足;另一方面,中美贸易摩擦影响国内下游需求,原材料需求预期下降,采购积极性不高。两方面原因导致新棉销售进度缓慢和商业库存持续大幅增加,年后销售压力不容忽视。

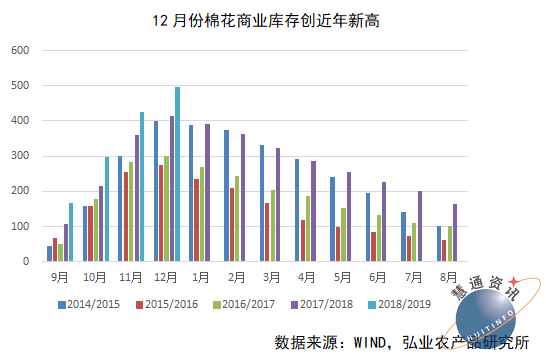

截至 1 月 18 日,全国销售率为 32.4%,同比下降 7个百分点,较过去四年均值降低 15.9 个百分点。其中,新疆销售率仅30.5%,较去年同期下降8.5个百分点。12月底,全国棉花商业库存为496万吨,环比大幅增加70万吨,增幅16.4%。本年度以来,月度同比一直呈增加状态,且均为近几个年度以来同期最高值。

现货市场供给压力大,期货市场压力也不遑多让。去年11月份至今,郑棉仓单几乎呈单边上升走势。临近01合约交割,郑棉仓单有短暂的少量回落,随后又开始大幅上升。截至目前,已生成仓单量为64万吨,有效预报8万吨。中美贸易摩擦使得郑棉大幅波动概率增加,现货市场购销清淡和采购习惯改变以及仓单生成便利是生产巨量仓单的主要原因。

12月份棉花商业库存创近年新高

市场对中美贸易最终达成协议有良好预期,这将支撑国内外棉价。现阶段,原材料补库接近尾声,下游降价回笼资金仍在进行。临近春节,纺企着手放假事宜,预计年期需求难有改善,郑棉维持震荡的概率较大。年后,随着下游的陆续开工,郑棉或将走出寒冬。3月初,中美贸易摩擦将达成最终协议,对此,我们持谨慎乐观态度。

文章来源:慧通农牧信息资讯转载,欢迎垂询交流!信息咨询:18030645652,18030401775;业务QQ:2121168301

上周(8月20-26日),外围市场因素错综复杂,中美贸

上周(8月20-26日),外围市场因素错综复杂,中美贸