慧通综合报道:

由于2012年温度偏低以及主产区遭遇虫害、及台风影响新玉米单产出现下降,即使面积增加全国玉米总产量也比去年略微减少;同时玉米需求小幅增加,因此全年供需较上一年度紧张,但对价格的支撑在玉米上市初期是难以体现的。首先,全年玉米的紧张会出现在下半个市场年度,特别是当玉米与小麦价差缩小后;其次,2011/2012年度玉米结转库存量较大,特别是华北区域旧作玉米库存将会给第一季度带来压力。操作建议:10-12月份玉米集中上市阶段采取空头思路对待1301合约,等玉米与小麦价差缩小甚至打平后建议逐步减少空单,如果饲料配方中玉米占比增加时可以增加1305多单,预计做多机会会出现在春节后。

新玉米产量下滑

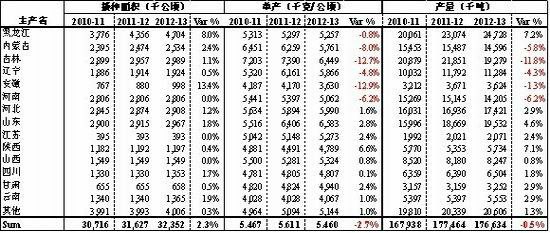

自2012年9月2日始至9月21日止,历时3周,对包括黑龙江、吉林、内蒙、辽宁、河南、河北、山东、安徽、江苏等地进行玉米产量调研,采集玉米样本点505个,针对12/13年中国玉米单产取得了第一手数据,对其余省市进行相应调整后,得到2012/13年度产量。预计2012/13年度中国玉米单产5.46吨/公顷,同比下降2.7%,产量1.76亿吨,同比下降0.5%,或83万吨。

表1.玉米产量调研数据

表2.中国玉米产量预估

不仅全国玉米产量下滑,主产区玉米质量也不及去年,特别是东北区域。粘虫与台风在2012年都光顾了东北,且台风是50年一遇的。台风造成哈尔滨、长春、铁岭与沈阳大面积倒伏,被压在最底层玉米将遭遇难以成熟跟霉变的风险。其次,2012年东北区域玉米在棒行数和粒数都小于去年的同时籽粒也偏小。东北玉米质量下降会推升优质玉米价格,但对标准品质玉米影响到底是正面还是负面的需要观察。

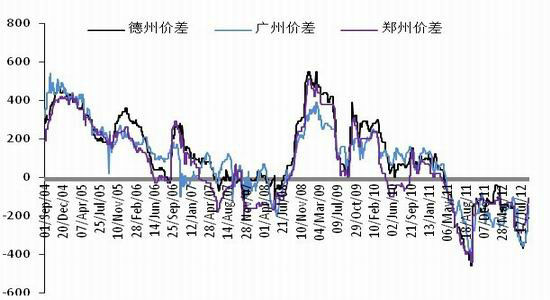

需求最大的变数在小麦

由于11年年中开始小麦价格一直比玉米价格低,因此饲料行业采用小麦替代玉米现象非常普遍。

图1:玉米与小麦价差 元/吨

数据来源:万达期货研究中心

最严重的时候小麦比玉米价格便宜500元/吨,致使能够采用小麦的省份在饲料配方上上调小麦占比下调玉米占比,但是这个是否会在2012/2013年度得到延续值得关注,且玉米饲料用量的变化将直接影响全年的供需状况。随着2012年小麦的减产以及新玉米的上市,两者的负价差在缩小,目前郑州地区的小麦仅仅比玉米便宜100元/吨,如果后期两者继续维持当前玉米跌小麦涨的格局,很快价差就会打平,而替代情况也会随之发生变化。

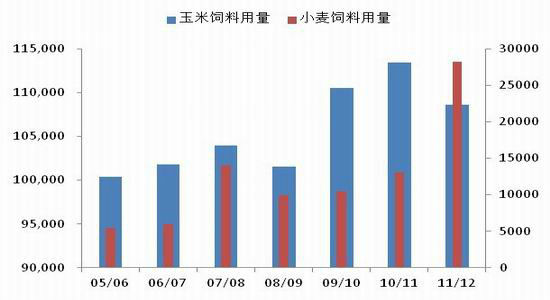

图2:玉米与小麦饲料用量 千吨

数据来源:万达期货研究中心

全年玉米供需较前一年紧张

2012年国内玉米的供需需求由于淀粉糖产能的继续扩张,加上国内玉米相比于国际玉米价格便宜有利于加工品的出口,因此供需需求略微增加。最大的变数在于饲料需求,去年小麦的大量替代是否会持续。按照不同各个主要替代区域不同的替代情况,国内玉米的紧张程度不太一样,因此玉米与小麦的价差对后期玉米的供需以及玉米的价格影响较大。

表3.中国玉米供需平衡表预估(千吨)

|

中国玉米年度平衡表 |

2009/2010 |

2010/2011 |

2011/2012 |

2012/2013 (小麦替代减少60%) |

2012/2013 (小麦替代继续) |

2012/2013 (小麦替代减少20%) |

| 供应 | ||||||

| 期初库存 | 43305 | 35231 | 31446 | 43752 | 43752 | 43752 |

| 产量 | 156282 | 169182 | 178493 | 177602 | 177602 | 177602 |

| 进口 | 1335 | 979 | 5344 | 2600 | 2600 | 2600 |

| 总供应 | 200921 | 205393 | 215283 | 223954 | 223954 | 223954 |

| 出口 | 145 | 111 | 89 | 240 | 240 | 240 |

| 需求 | ||||||

| 工业消费 | 44478 | 49795 | 52107 | 54027 | 54027 | 54027 |

| 饲料残余 | 110523 | 113400 | 108606 | 123036 | 114036 | 119036 |

| 食用 | 9165 | 9222 | 9277 | 9300 | 9300 | 9300 |

| 种子 | 1380 | 1419 | 1452 | 1452 | 1452 | 1452 |

| 总需求 | 165545 | 173836 | 171442 | 187815 | 178815 | 183815 |

| 期末库存 | 35231 | 31446 | 43752 | 35899 | 44899 | 39899 |

文章来源:慧通农牧信息资讯转载于万达期货,欢迎垂询交流!

中国玉米市场分析") 东北产区各地基层市场余粮陆续见底,基层贸易

东北产区各地基层市场余粮陆续见底,基层贸易