慧通综合报道:

USDA9月全球棉花供需报告偏空,但下方支撑明显。

USDA9月全球棉花供需预测报告显示: 2018/19年度全球棉花总产2655.6万吨,较上月调增31.4万吨,消费2785.6万吨,较上月调增7万吨,期末库存1686.6万吨,较上月调增7.9万吨。报告偏利空,而且从近期美棉的出口签约情况来看,也有一个多月的销售低迷期,这也是8月以来,美棉价调整的重要原因。但是我们看到美棉价在80美分一线的支撑较为明显。因为从整体的销售进度来看,2018/19年度美棉目前已完成全年签约量六成左右,同比去年领先14%,较五年均值高20%。所以,美棉短期出口销售不畅,但整体数据依然大大优于以往。同时,印度在新的棉花年度启动托市收购,托市价格大致折合80美分/磅附近,这无疑会支撑全球棉花价格。

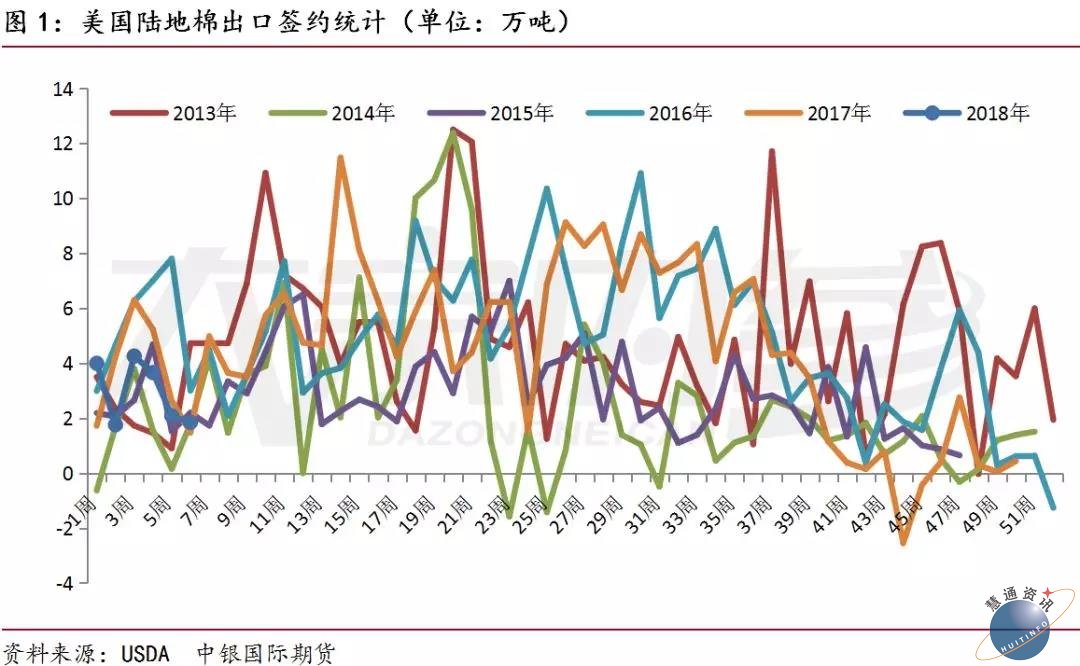

当然市场也有理由担心美棉后市出口长期走弱,不过从USDA近半年的棉花供需平衡表来看,中美贸易战从3月开始,全球棉花的消费却是缓慢调升的。且目前美棉出口销售情况较差,季节性的因素也是重要原因,后续这种局面会慢慢改善(图1)。所以,美棉中长期基本面转差的概率较小。由于后市印度汇率对棉花托市价有重要影响,80美分这一重要的支撑关口目前看是有效的,但也需警惕汇率风险。

国内库存压力仍大,但最艰难的时刻正在过去

2017/18棉花年度已结束,国储8月底成交200多万吨,余330万吨左右,商业库存160万吨左右,另外考虑仓单最高峰时约50万吨,本年度国内棉花期末库存约550万吨,USDA9月全球棉花供需平衡表国内棉花2017/18年度期末库存为650万吨。国内棉花绝对库存以及巨大的仓单量是压制盘面的重要原因,但是另一方面当期实际库存并未如预期的那么大,USDA平衡表调整国内供需平衡表仍有空间。

据中国棉花协会物流分会对全国18个省市的186家棉花交割和监管仓库、社会仓库、保税区库存和加工企业库存调查数据,8月底全国棉花商业库存总量约为162.72万吨,较上月减少36.94万吨,降幅18.5%。虽然目前国内棉花商业库存较往年仍偏大,但去化速度明显加快,且随着9月底抛储暂时告一段落,现货的压力无疑会继续减少。

新棉开秤走高,交割新规微调

本年度籽棉收购工作已经开始,零星收购报价在3.6-3.8元/斤,这个价格和2017年的价格亦较为接近,考虑衣分40%,棉籽价格0.9元/斤,1%损,加工费用800元/吨,成本超过16500元/吨。目前收购籽棉为手摘棉,考虑去年机采和手摘籽棉收购价差在0.5元/斤吨左右。机采衣分36%,棉价价格0.6元/斤,成本16000元/吨附近。

2017/18年度实际交割的棉花仓单普遍升水在800元/吨左右,这是吸引棉花资源大量流入郑棉市场的重要原因,但新的棉花年度,交割制度略有调整,主要是针对各种质量升水普遍打折,盘面升水有一定程度降低,这从某种程度上将缓解仓单压力。

静态来看,目前CF1901合约16500元/吨一线价格加上适量的仓单升水,能够保证机采棉交割微利。在国外棉花支撑明显,基本面并不差,国内因国储大幅减少,缺口显现的背景下,国内棉花收购是否会重复去年高开低走的格局,目前来看,我们并不悲观。

综上所述,国际棉花中长期基本面并不差,且下方支撑明显。国内棉花目前的走势,利空主要来自当下的供应和仓单压力,而利多则是长期缺口的显现。交易策略上,美棉80美分/磅一线,国内16500元/吨一线可布局中长线多单。观点供参考。

文章来源:慧通农牧信息资讯转载,欢迎垂询交流!信息咨询:18030645652,18030401775;业务QQ:2121168301

上周(8月20-26日),外围市场因素错综复杂,中美贸

上周(8月20-26日),外围市场因素错综复杂,中美贸