慧通综合报道:

减产导致全球范围粮食供应紧张,国内供需则相对平衡

按照美国农业部的预估,国际玉米下年度2012/13年度的供应缺口为1564万吨,继上年度玉米库存出现增加后,今年全球玉米将继续维持消化库存的局面。从种植面积来看,本年度全球玉米种植面积继续上年度的大幅度增长,由上年度的1.6849亿公顷增加至2012/13年度的1.747亿公顷,其中美国、中国、巴西、阿根廷分别同比增长为4%、2.7%、4.57%、5.55%。这些国家中,我国和美国的种植面积预估已经相对确定,而巴西和阿根廷的种植面积预估则是根据价格或数学模型所作出的,数据中可能存在一定的水分。从目前的天气看,厄尔尼诺现象导致南美洲降雨较多将令农户更加倾向于种植大豆。虽然今年种植面积增加,而美国严重的干旱重创了美玉米单产的表现,导致美玉米产量较最初的预估下跌了近27%。由于供应明显出现问题,能够平衡此问题的关键就在于南美洲扩种是否能实现,以及高价对玉米需求的打压。

国内玉米库存消费比从31.5%下滑至30%附近。整体来看,供应基本平衡,虽然目前辽宁省有因为虫害减产的可能,但我国的玉米储备相对比较充足,令我国玉米市场远离国际市场玉米供需紧张的局势。

图1:全球和美国玉米种植面积

来源:USDA, 东兴期货研发中心

图2:美玉米单产走势图与优良率表现

来源:USDA, 东兴期货研发中心

我国玉米产量预计稳增,粘虫害影响有限

我国玉米2011年大幅增加,按照市场的预估为1.92亿吨。我国国家粮油信息中心(CNGOIC)8月15日发布8月份主要粮油作物面积和产量预测报告,将今年的玉米产量从上月预估数下调50万吨至1.97亿吨。这一数据较上年微增2.19%。其中,2012年中国玉米播种面积3430万公顷,较上年增加2.26%。由于东北大豆面积急剧减少,玉米种植面积的稳增确保了国内玉米供应的相对充足。

分地区来看,我国玉米主产区分布在黑龙江、吉林、山东等地,其中吉林和黑龙江的大豆种植面积减少,也导致了2011年和2012年我国玉米种植面积的大增。虽然前期一度辽宁省曾经发生粘虫害,在综合来看,辽宁省产量占全国不到7%,且受灾面积不到该省的1/3,预计减产最多也就200-300万吨,对我国的整个玉米供应影响是十分有限的。

我国今年进口约550万吨,玉米供应相对充足

2012年截止8月底,我国本年度进口玉米共372.5万吨,远高于去年同期,主要原因是第一季度我国玉米价格与外盘明显倒挂,导致我国进口企业进口国外玉米到港售卖。当时我国玉米国内港口价格报价在2400-2500元/吨左右,而进口成本仅仅在2200元/吨附近。但是随着6月份美国干旱开始炒作,美玉米价格大涨导致我国进口玉米的积极性骤减,甚至由厂家退回前期采购的玉米,这也侧面说明我国的供需情况要优于美国,国内玉米供应尚且充足。此外我国还加大了从其他国家采购玉米的力度,并且与乌克兰签订了采购玉米的协议。

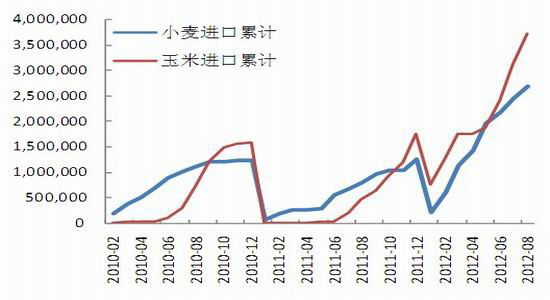

图3:我国玉米与小麦进口激增

来源:国家统计局、东兴期货研发中心

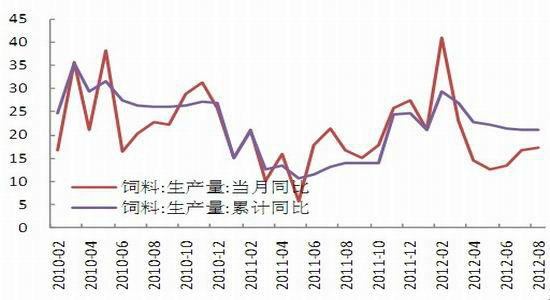

图4:我国饲料生产量同比环比(%)

来源:东兴期货研发中心

从美国农业部公布的数据来看,自2011年9月开始的2011/12年度,我国共进口美国玉米517.4万吨,其中未装船的还有98.08万吨。我国已经为了满足国内玉米需求在较低价格的时候进行了采购,同时我国还在积极与阿根廷、乌克兰等国进行磋商,争取拓宽玉米进口渠道。所以虽然我国进口玉米可能成为常态,但进口量较少,令国内进口企业更容易把握进口时机。于此同时,我国进口小麦的数量2011/12年度也出现明显增加,2012年截至8月底,我国共进口小麦269.8万吨,同比去年同期仅仅进口79.2万吨,我国进口小麦中一部分将替代玉米作为饲料消费。

饲料产量增速20%,生猪存栏将逐渐高位回落

中国玉米消费以饲用消费为主,玉米饲用消费占国内总消费量的70%左右。受中国市场对肉制品消费的提升,玉米饲料消费量获得稳步增长,饲料消费成为推动玉米消费量稳定增长的重要因素。截止8月底,我国饲料产量同比增加在20%左右,较去年明显回升。如饲料消费在20%左右,直接对玉米饲料消费的影响在2-4%之间。直接带来的影响是玉米饲料消费预计增加300-500万吨。

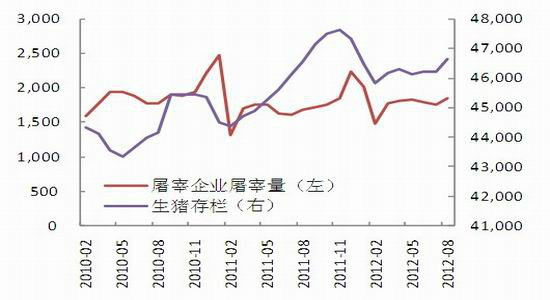

从生猪存栏来看,截止8月我国生猪存栏在4.66亿头左右仍然处于相对高位,虽然较去年底的4.76亿头出现了减少。从生猪存栏同比走势来看,除了今年春节期间生猪存栏下滑外,基本保持微幅增加的态势。

图5:我国生猪存栏与屠宰量(万头)

来源:东兴期货研发中心

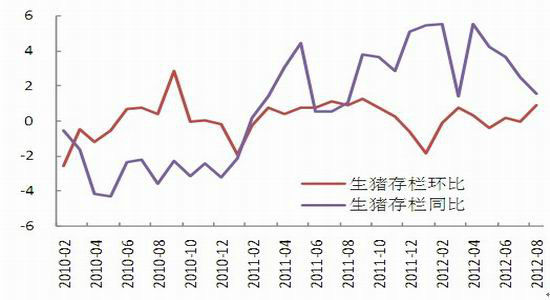

图6:我国生猪存栏同比环比(%)

来源:东兴期货研发中心

工业用玉米保持10%增速,淀粉贡献主要增长速度

中国玉米工业消费是玉米消费中增长速度最快方面,目前中国玉米工业消费量占国内总消费量的23%左右,由于近些年玉米深加工消费的快速发展,玉米的工业用量增长速度较快,未来玉米工业消费的比重有进一步提升的空间。在工业消费中,生产淀粉及淀粉糖是中国市场玉米消费最主要的增长点。

从近几年的数据来看,年均工业用玉米的增幅在10%左右,2011/12年度我国玉米工业需求在5300万吨,预计2012/13年将达到5800万吨。

图7:美豆、美玉米、美小麦CFTC非商业净多头持仓(手)

来源:东兴期货研发中心

CFTC净多玉米净多持仓虽有回落,但依旧高位运行

CFTC持仓报告显示,截止2012年10月2日,美玉米非商业净多持仓继续增加至32.25万手。其中多头为38.35万手,空头为6.09万手,从基金净多持仓也能看出虽然最近9月份美玉米回落,但多头资金并未明显离场。

综上所述,我国玉米的供给关系要明显好于国际市场,因我国玉米市场比较封闭,整体上供需应该是平衡。我国玉米的种植面积已经连续多年增加,近两年增加尤为迅速,主要原因就是东北大豆种植效益不佳,导致农户改种玉米。2012年我国玉米产量预计再创新高,达到1.97亿吨,较上年度增产近500万吨,再加上本年度我国进口的500万吨,预计今年的供应增量在1000万吨左右。从需求端来看,由于生猪存栏量较高,料需求保持稳定增长。但较高的豆粕和玉米价格也限制饲料消费的增幅,预计饲料的增量将相对去年有所减少,在300-500万吨左右。工业需求方面,玉米工业需求保持年均增速10%,预计2012年增加消费500万吨。综合来看,供应增加近1000万吨,而需求增加数量在800-1000万吨之间。而且我国经济下滑态势明显,下半年的实际需求可能不及预期。所以我国供应还是相对平衡的。但我国国储收购价格已经定在2000元/吨,加上玉米交割费用以及时间成本,玉米2300的底部也很坚实。而受国家调控以及经济下滑的双重压制,2500的阻力短期也很难突破,预计2300-2500点将成为下半年的主要震荡区间。

四季度应关注新粮上市价格回落后,逢低做多的机会。具体操作区间参考01连玉米2300的支撑位,以2200-2300形成底部区域,逢低做多为主。

文章来源:慧通农牧信息资讯转载于东兴期货,欢迎垂询交流!

中国玉米市场分析") 东北产区各地基层市场余粮陆续见底,基层贸易

东北产区各地基层市场余粮陆续见底,基层贸易