基本面偏空 短线涨跌均有限

慧通报道:

一、市场概括

根据慧通农牧信息资讯的统计,2015年第34周(8月17日-8月21日),美豆消息面疲软,中西部迎来有效降雨、将有利于大豆生长,进一步提振美豆丰产预期,期价在继上周报告意外利空之后持续下滑,截至本周三晚主力合约已经跌破900美分支撑关口至六年来低位;尽管NOPA月报显示7月大豆压榨高于预期,并且有关机构对美豆播种面积进行调查,且暗示USDA可能在今年稍后下调其官方种植面积预估,但短期对市场提振都非常有限。不过,周四晚低吸买盘和美豆粕周度出口数据良好提振,期价止跌反弹。

国内豆粕现货方面,受盘面持续弱势压力,行情跟盘稳中持续下滑,但总体上看,跌幅并不是很明显,与外盘比存在一定抗跌性。首先,国内北方近期临近北京“阅兵”、天津港爆炸导致北方较多地区近期交通受阻,且部分工厂被要求停机下,豆粕现货也相对偏紧,沿海地区虽然供应宽松,但按照分销豆成本算,工厂已经陷入亏损,因此对豆粕均存在一定挺价心理;其次,虽然人民币汇率之前几个交易日持续下跌,美元走强,商品市场受压,但国内进口大豆成本却因为汇率贬值大幅上涨,且市场预期今年第四季度大豆进口减少,均为豆粕行情形成支撑。

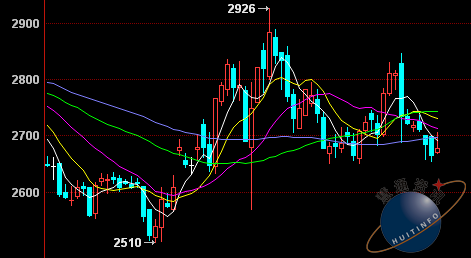

图表:2015年8月CBOT大豆期货11月合约走势图(单位:蒲式耳/美分)

备注:数据来源于中国饲料行业信息网—慧通数据

图表:2015年8月DCE豆粕期货1601合约走势图(单位:元/吨)

备注:数据来源于中国饲料行业信息网—慧通数据

二、市场分析

国内外期货行情:本周美豆期价先持续下跌,之后小幅反弹,消息面疲软,天气良好持续拖累期价走势,周四晚低吸买盘提振,期价从近六年低位小幅反弹。截至周四晚收盘,11月合约收于907.25美分蒲式耳,较上周五收盘下跌9美分。本周国内连盘豆粕相对美盘表现坚挺,人民币贬值对盘面构成利好支撑,截止周五收盘,1601合约报2722元/吨,较上周五小涨19元/吨,涨幅0.7%。

现货行情及成交:本周国内豆粕现货行情持续跟盘下跌,根据慧通数据显示,全国周度均价为2745元/吨,环比下跌53元/吨,跌幅1.91%。但总体上看,跌幅并不是很明显,与外盘比存在一定抗跌性。首先,国内北方近期临近北京“阅兵”、天津港爆炸导致北方较多地区近期交通受阻,且部分工厂被要求停机下,豆粕现货也相对偏紧,沿海地区虽然供应宽松,但按照分销豆成本算,工厂已经陷入亏损,因此对豆粕均存在一定挺价心理;其次,虽然人民币汇率之前几个交易日持续下跌,美元走强,商品市场受压,但国内进口大豆成本却因为汇率贬值大幅上涨,且市场预期今年第四季度大豆进口减少,均为豆粕行情形成支撑。周四晚上,因期价低吸买盘止跌反弹,周五豆粕现货也略或提振。根据慧通调查数据显示,本周国内豆粕现货平均日成交量在4.58万吨(初统数据)左右,最高日成交达到8.55万吨(初统数据),最低日成交在0.66万吨左右(初统数据),成交量较上周比大幅下滑。

图表:2015年第34/33周中国主要地区豆粕周度均价统计(单位:元/吨)

|

地区 |

港口/省市 |

品质等级 |

本周均价 |

上周均价 |

涨跌 |

百分比% |

|

东北地区 |

长春市 |

蛋白43% |

2876 |

2893 |

-17 |

-0.59% |

|

大连市 |

蛋白43% |

2786 |

2807 |

-21 |

-0.76% |

|

|

沈阳市 |

蛋白43% |

2816 |

2826 |

-10 |

-0.35% |

|

|

华北片区 |

秦皇岛 |

蛋白43% |

2751 |

2810 |

-59 |

-2.08% |

|

天津港 |

蛋白43% |

2741 |

2790 |

-49 |

-1.74% |

|

|

北京市 |

蛋白43% |

2741 |

2820 |

-79 |

-2.79% |

|

|

华东华中片区 |

烟台港 |

蛋白43% |

2730 |

2770 |

-40 |

-1.44% |

|

龙口港 |

蛋白43% |

2704 |

2783 |

-79 |

-2.82% |

|

|

博兴市 |

蛋白43% |

2747 |

2803 |

-56 |

-1.99% |

|

|

济宁市 |

蛋白43% |

2767 |

2843 |

-76 |

-2.66% |

|

|

日照港 |

蛋白43% |

2680 |

2746 |

-66 |

-2.39% |

|

|

青岛港 |

蛋白43% |

2729 |

2821 |

-93 |

-3.29% |

|

|

临沂市 |

蛋白43% |

2733 |

2771 |

-39 |

-1.39% |

|

|

南京市 |

蛋白43% |

2709 |

2746 |

-37 |

-1.35% |

|

|

泰兴市 |

蛋白43% |

2707 |

2727 |

-20 |

-0.73% |

|

|

南通港 |

蛋白43% |

2721 |

2760 |

-39 |

-1.40% |

|

|

连云港 |

蛋白43% |

2769 |

2816 |

-47 |

-1.67% |

|

|

张家港 |

蛋白43% |

2729 |

2789 |

-60 |

-2.15% |

|

|

镇江市 |

蛋白43% |

2736 |

2783 |

-47 |

-1.69% |

|

|

宁波港 |

蛋白43% |

2699 |

2754 |

-56 |

-2.02% |

|

|

芜湖市 |

蛋白43% |

2766 |

2811 |

-46 |

-1.63% |

|

|

福州港 |

蛋白43% |

2681 |

2751 |

-70 |

-2.54% |

|

|

漳州 |

蛋白43% |

2673 |

2747 |

-74 |

-2.70% |

|

|

厦门 |

蛋白43% |

2667 |

2717 |

-50 |

-1.84% |

|

|

泉州港 |

蛋白43% |

2687 |

2754 |

-67 |

-2.44% |

|

|

郑州市 |

蛋白43% |

2814 |

2886 |

-71 |

-2.48% |

|

|

周口市 |

蛋白43% |

2763 |

2836 |

-73 |

-2.57% |

|

|

开封市 |

蛋白43% |

2776 |

2831 |

-56 |

-1.97% |

|

|

岳阳市 |

蛋白43% |

2741 |

2816 |

-74 |

-2.64% |

|

|

华南片区 |

黄埔港 |

蛋白43% |

2659 |

2720 |

-61 |

-2.26% |

|

东莞市 |

蛋白43% |

2684 |

2754 |

-70 |

-2.54% |

|

|

湛江港 |

蛋白43% |

2667 |

2719 |

-51 |

-1.89% |

|

|

钦州港 |

蛋白43% |

2711 |

2726 |

-14 |

-0.52% |

|

|

北海市 |

蛋白43% |

2711 |

2747 |

-36 |

-1.30% |

|

|

防城港 |

蛋白43% |

2679 |

2730 |

-51 |

-1.88% |

|

|

西南片区 |

成都市 |

蛋白43% |

2913 |

2974 |

-61 |

-2.07% |

|

眉山市 |

蛋白43% |

2909 |

2970 |

-61 |

-2.07% |

|

|

重庆市 |

蛋白43% |

2844 |

2900 |

-56 |

-1.92% |

|

|

西北片区 |

西安市 |

蛋白43% |

2846 |

2900 |

-54 |

-1.87% |

|

慧通农牧信息资讯 |

|

|

2745 |

2799 |

-53 |

-1.91% |

备注:数据来源于中国饲料行业信息网—慧通数据

图表:2015年第8月11-21日中国豆粕成交量与成交均价走势统计(单位:元/吨)

备注:数据来源于中国饲料行业信息网—慧通数据

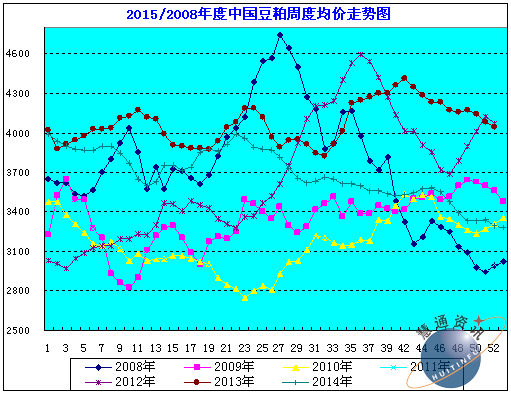

图表:2015/08年中国豆粕周度均价走势统计(单位:元/吨)

备注:数据来源于中国饲料行业信息网—慧通数据

油厂方面:近期,港口大豆库存量依旧庞大,大豆库存继续呈增长趋势。山东地区因之前干旱、断电造成停机问题的,目前陆续开机,但因港口大豆流向检查问题,部分小厂仍停机中。而天津港因上周爆炸和北京9月3日庆祝抗日战争胜利70周年“阅兵”逐步临近,同时港口大豆流向检查工作仍在继续,仍影响华北部分地区工厂。根据慧通农牧资讯调查数据显示,本周油厂开机率约为51.34%(初统数据),环比下降1.24(初统数据)%;国内各油厂大豆压榨总量约为16.27万吨(初统数据),环比下降0.22%(初统数据)。

供应方面:根据海关数据显示,7月份中国进口大豆量为950万吨,远高于之前预估,8月份预计到港825万吨,大约有130条船。而截止8月21日,全国主要港口大豆库存量约为572.14万吨(初统数据),略高于上周566.57万吨(初统数据)。根据慧通农牧资讯了解,虽然山东地区陆续开机,但整体上北方豆粕现货仍旧偏紧,加上华北地区因“阅兵”和天津爆炸事件,导致工厂停机、交通运输受阻,豆粕供应明显较沿海地区紧张,因此豆粕存在一定抗跌性,周内跌幅明显小于盘面;而沿海一带,工厂开工正常,并且在行情持续下跌下出货乏力,库存压力因而开始逐步显现,在广东、福建及华东地区豆粕供应压力相对转为明显,油厂出货较积极,但总体走货乏力。

需求方面:本周生猪价格持续震荡回调,近两日回调幅度略有放缓,猪价有止跌企稳迹象。因猪价持续回调,市场上生猪陆续出栏,前期压栏大猪基本出栏完毕,养殖户出现挺价心理,猪源偏紧延续,华南、华中地区猪价出现小幅回升,但目前屠宰企业加工成本较高,加之需求不振,虽部分地区再现生猪收购困难现象,但屠宰企业提价收购意愿不强,部分企业下调屠宰量,继续打压猪价,预计短期内猪价将企稳并伴小幅回升,但难有大涨行情。

三、最后展望

短线看,虽然周四晚期价低吸买盘止跌反弹,豆粕现货也略或提振,小幅跟涨,但美豆基本面利多消息匮乏,期价仍不看好;不过美元走弱,下月升息几率下降,将利好大宗商品市场,或缩减美豆因基本面弱势带来的下跌。而国内北方豆粕货源整体偏紧,行情或继续存在抗跌性,沿海因此前持续出货乏力,工厂库存压力逐步显现,市场看空情绪依然浓厚,短线随用随买为主。继续关注汇率、美产区天气以及相关机构对美豆播种面积最新调查的数据。

文章来源:慧通农牧信息资讯,欢迎垂询交流! 信息咨询:028-65162618-808,销售:028-65162618-807

中国鱼粉市场分析") 根据慧通农牧信息资讯的统计,2015年第33周(8月

根据慧通农牧信息资讯的统计,2015年第33周(8月