2014年11月第4周(11月22-28日总第48周),中国养殖市场发展依然弱势,畜禽产品需求恢复缓慢,价格继续偏弱运行。其中,生猪存栏继续下降,部分地区猪源偏紧,但价格持续偏弱运行;蛋禽市场上,禽蛋供应较上周略有下降,存栏略高于上年同期,蛋价企稳运行;肉禽市场上,终端需求恢复缓慢,屠宰企业鸡肉产品走货慢,鸡价继续偏弱下调。因已经跌破养殖成本线,续跌空间不大;水产养殖随气温下降淡季特征更加明显,奶牛继续处于生产淡季,羊肉进入冬季消费高峰期。

在饲料原料市场上,玉米周度均价偏弱调整,新玉米供应较为充足,下游需求不足,市场采购主体心态更加谨慎,种植户上市售粮有所观望;小麦价格继续偏弱调整,麸皮面粉等随着小麦成本的走低偏弱下调;豆粕方面,随着美豆回归自身弱势基本面及丰产已成为定局等压力,期价开始逐步弱势下调,国内豆粕现货行情在盘面及自身到港大豆逐步增多的前提下,供应紧张局面有所改善,后期行情看跌气氛浓厚,采购市场购销观望心态明显;菜棉粕市场上,受豆粕行情下跌打压及两者处于消费淡季等因素影响,行情继续以下调为主;鱼粉方面,秘鲁厂商可售库存偏低及渔资源状况不佳,期货报盘价继续小幅上涨,国内港口到货量继续减少,库存持续下降,部分持货商有惜售心态,周内价格缓慢继续小涨;赖氨酸行情弱势运行,市场出货缓慢,买方看弱情绪浓厚,需求市场交易清淡,成交不足;蛋氨酸市场行情继续趋弱,终端需求弱,部分主要厂家供应量加大,贸易商恐慌出货意愿较强。

一,养殖市场发展状况:

1,市场总体概况:

第48周,中国生猪市场行情再度弱势调整,存栏继续下降,部分地区猪源偏紧,部分地区养殖户压栏意愿较强。终端走货缓慢,屠宰企业收购业不积极,压价收购仍较明显。从地区看,南方猪价走势相对偏强,北方猪源较南方略充足,加之局部地区生猪疫情相对突出,刺激局部出栏偏多,猪价走势继续偏弱。整体上,生猪市场消费低于预期,猪价走势也低于预期,不过价格看涨日渐强烈。

蛋禽市场上,目前国内禽蛋供应较上周略有下降,存栏较上年同期略有增长;气温开始加速回落,蛋禽个体产蛋下降,禽蛋供应有所下降;需求方面,目前市场需求仍未出现利好,在猪肉、鸡鸭肉持续弱势压力下,鸡蛋市场价格也受一定影响;此外,近期北方雾霾、南方雨水天气影响鸡蛋调运。

肉禽市场上,终端需求恢复迟缓,屠宰企业鸡肉产品走货缓慢,肉禽价格继续呈下跌趋势,不过目前肉鸡肉鸭已经跌破成本线,继续下跌空间已经不大;近期江苏及浙江、广东相继出现人感染H7N9病毒病例,后期禽类市场仍存较大变数。鸡鸭苗方面,因孵化场调整计划,周内苗价触底反弹,但因成品肉鸡肉鸭价格低迷,近期苗价很难出现持续上涨,周内继续以偏弱下调为主。

水产养殖市场上,气温继续加速下降,水产养殖业淡季特征更加明显,水产品出塘量高,水产品价格继续呈偏弱下调格局。

反刍养殖市场上,北方奶牛养殖市场进入冬季生产淡季,南方地区处于秋季生产旺季后期。原奶产量总体稳定略降,原奶周度均价维持稳定偏弱态势;肉牛肉羊市场上,牛羊肉批价走跌;受冬季居民消费量增长的影响,零售价格总体看涨。但受关联产品价格走跌的影响,涨幅十分有限。

2,市场价格动态:

生猪价格方面,第48周出栏商品大猪价格环比上涨,其中出栏外三元大猪周度均价14.17元/公斤,环比下跌0.78%,同比下跌12.48%;出栏内三元大猪周度均价13.75元/公斤,环比下跌0.90%,同比下跌12.43%;出栏土杂大猪周度均价13.46元/公斤,环比下跌0.85%,同比下跌12.24%。外三元、内三元及土杂猪周度加权均价13.95元/公斤,环比下跌0.83%,同比下跌12.43%;仔猪周度均价21.37元/公斤,环比下跌0.65%,同比下跌19.48%。

家禽产品市场上,第48周全国商品鸡蛋周度均价9.47元/公斤,环比上涨0.0.09%,同比上涨26.02%;淘汰蛋鸡周度均价11.47元/公斤,环比下跌0.26%,同比上涨41.01%。出栏快型肉毛鸡出场周度批发均价7.97元/公斤,环比下跌2.55%,同比下跌9.62%;快型肉鸡苗出场周度均价1.21元/羽,环比下跌6.14%,同比下跌32.54%;快型肉毛鸭出场批发周度均价7.39元/公斤,环比下跌3.44%,同比下跌12.47%;快型肉鸭苗出场批发周度均价2.96元/羽,环比下跌0.42%,同比上涨47.09%;肉种蛋周度均价01.20元/枚,环比下跌10.33%,同比上涨96.92%。

图表一:2014年11月第4周(总第48周)养殖市场产品价格统计表(单位:元/公斤 元/羽 元/枚):

|

2014年11月第4周(总第48周)养殖市场价格统计表 |

||||||||

|

|

46周 |

47周 |

48周 |

上年同期 |

周度环比 |

周度同比 |

单位 |

|

|

商品猪 |

外三元 |

14.26 |

14.28 |

14.17 |

16.19 |

-0.78% |

-12.48% |

元/公斤 |

|

内三元 |

13.86 |

13.88 |

13.75 |

15.70 |

-0.90% |

-12.43% |

元/公斤 |

|

|

土杂猪 |

13.56 |

13.58 |

13.46 |

15.34 |

-0.85% |

-12.24% |

元/公斤 |

|

|

综合均价 |

14.05 |

14.07 |

13.95 |

15.94 |

-0.83% |

-12.43% |

元/公斤 |

|

|

仔 猪 |

22.04 |

21.51 |

21.37 |

26.54 |

-0.65% |

-19.48% |

元/公斤 |

|

|

鸡 蛋 淘汰蛋毛鸡 |

鸡 蛋 |

9.44 |

9.46 |

9.47 |

7.51 |

0.09% |

26.02% |

元/公斤 |

|

淘汰蛋毛鸡 |

11.52 |

11.50 |

11.47 |

8.14 |

-0.26% |

41.01% |

元/公斤 |

|

|

快型肉禽 |

快型肉毛鸡 |

8.20 |

8.18 |

7.97 |

8.82 |

-2.55% |

-9.62% |

元/公斤 |

|

快型肉鸡苗 |

1.49 |

1.29 |

1.21 |

1.79 |

-6.14% |

-32.54% |

元/羽 |

|

|

快型肉毛鸭 |

7.88 |

7.66 |

7.39 |

8.45 |

-3.44% |

-12.47% |

元/公斤 |

|

|

快型肉鸭苗 |

3.18 |

2.97 |

2.96 |

2.01 |

-0.42% |

47.09% |

元/羽 |

|

|

肉 种 蛋 |

1.30 |

1.34 |

1.20 |

0.61 |

-10.33% |

96.92% |

元/枚 |

|

备注:数据来源于慧通农牧信息资讯初统数据。

二,饲料原料市场状况:

在饲料原料市场上,玉米周度均价偏弱调整,新玉米供应较为充足,下游需求不足,市场采购主体心态更加谨慎,种植户上市售粮有所观望;小麦价格继续偏弱调整,麸皮面粉等随着小麦成本的走低偏弱下调;豆粕方面,随着美豆回归自身弱势基本面及丰产已成为定局等压力,期价开始逐步弱势下调,国内豆粕现货行情在盘面及自身到港大豆逐步增多的前提下,供应紧张局面有所改善,后期行情看跌气氛浓厚,采购市场购销观望心态明显;菜棉粕市场上,受豆粕行情下跌打压及两者处于消费淡季等因素影响,行情继续以下调为主;鱼粉方面,秘鲁厂商可售库存偏低及渔资源状况不佳,期货报盘价继续小幅上涨,国内港口到货量继续减少,库存持续下降,部分持货商有惜售心态,周内价格缓慢继续小涨;赖氨酸行情弱势运行,市场出货缓慢,买方看弱情绪浓厚,需求市场交易清淡,成交不足;蛋氨酸市场行情继续趋弱,终端需求弱,部分主要厂家供应量加大,贸易商恐慌出货意愿较强。

图表一:2014年11月第4周(总第48周)中国主要饲料原料/添加剂周度均价统计表(单位元/吨):

|

2014年11月第4周(总第48周)主要饲料原料/添加剂价格统计表 |

||||||||

|

分 类 |

46周 |

47周 |

48周 |

上年同期 |

周度环比 |

周度同比 |

单位 |

|

|

能量类 |

玉米 |

2305.95 |

2305.36 |

2301.53 |

2282.81 |

-0.17% |

0.82% |

元/吨 |

|

小麦 |

2571.81 |

2568.97 |

2567.54 |

2606.73 |

-0.06% |

-1.50% |

元/吨 |

|

|

麸皮 |

1933.64 |

1931.91 |

1911.53 |

1875.08 |

-1.06% |

1.94% |

元/吨 |

|

|

蛋白类 |

豆粕 |

3550.63 |

3476.64 |

3392.92 |

4159.00 |

-2.41% |

-18.42% |

元/吨 |

|

菜粕 |

2396.94 |

2378.91 |

2357.01 |

2919.52 |

-0.92% |

-19.27% |

元/吨 |

|

|

棉粕 |

2466.59 |

2446.32 |

2423.35 |

3080.77 |

-0.94% |

-21.34% |

元/吨 |

|

|

鱼粉 |

14139.68 |

14354.76 |

14400.00 |

9155.56 |

0.32% |

57.28% |

元/吨 |

|

|

添加剂类 |

98.5%赖氨酸 |

9842.45 |

9774.99 |

9704.17 |

8892.60 |

-0.72% |

9.13% |

元/吨 |

|

70%赖氨酸 |

6592.61 |

6512.46 |

6419.55 |

4703.42 |

-1.43% |

36.49% |

元/吨 |

|

|

65%赖氨酸 |

110440.86 |

97714.39 |

86547.37 |

27032.39 |

-11.43% |

220.16% |

元/吨 |

|

|

固体蛋氨酸 |

81500.00 |

74652.76 |

67146.58 |

20764.17 |

-10.05% |

223.38% |

元/吨 |

|

|

液体蛋氨酸 |

29763.17 |

29032.80 |

27981.55 |

10616.33 |

-3.62% |

163.57% |

元/吨 |

|

|

苏氨酸 |

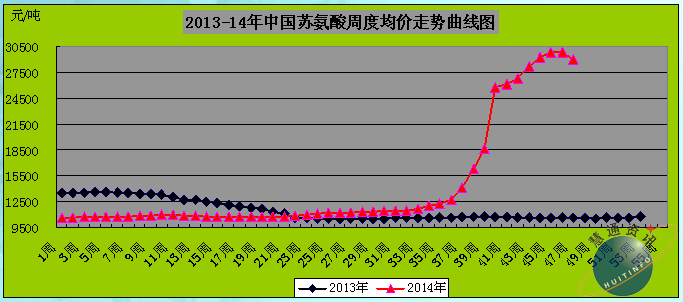

1970.79 |

1956.32 |

1951.92 |

2123.76 |

-0.23% |

-8.09% |

元/吨 |

|

|

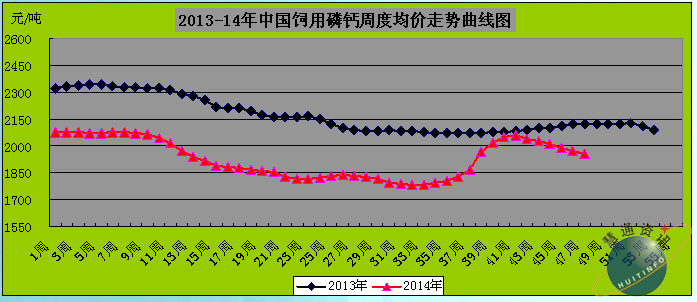

磷酸氢钙 |

2305.95 |

2305.36 |

2301.53 |

2282.81 |

-0.17% |

0.82% |

元/吨 |

|

备注:1,数据来源于慧通农牧信息资讯初统数据;

2,价格以主产区/主销区出库均价为主。

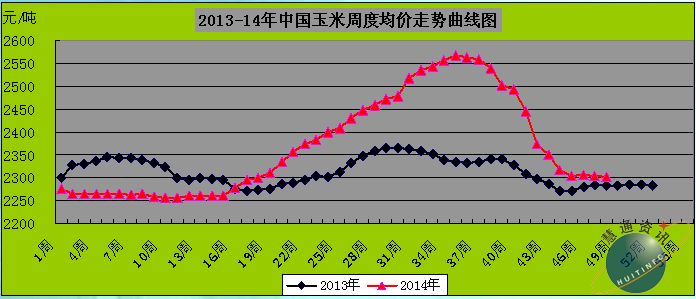

图表二:2013-14年中国玉米周度均价走势曲线图(单位元/吨):

备注:1,数据来源于慧通农牧信息资讯初统数据;

2,价格以主产区出库价格为主。

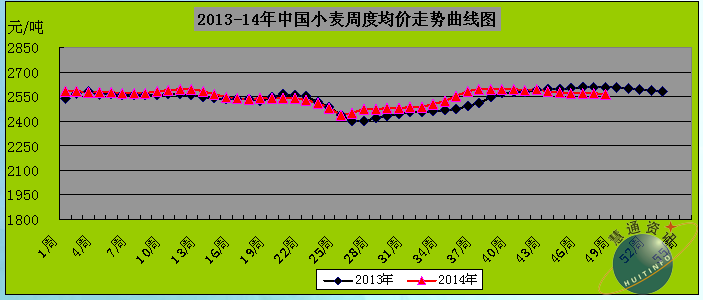

图表三:2013-14年中国小麦周度均价走势曲线图(单位元/吨):

备注:1,数据来源于慧通农牧信息资讯初统数据;

2,价格以主产区出库价格为主。

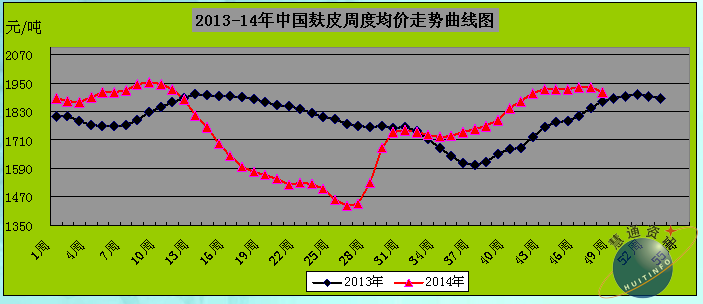

图表四:2013-14年中国麸皮周度均价走势曲线图(单位元/吨):

备注:1,数据来源于慧通农牧信息资讯初统数据;

2,价格以主产区出厂/库价格为主。

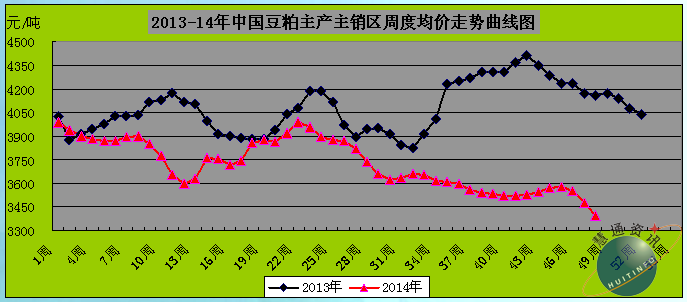

图表五:2013-14年中国豆粕周度均价走势曲线图(单位元/吨):

备注:1,数据来源于慧通农牧信息资讯初统数据;

2,价格以主产区出厂/库价格为主。

图表六:2013-14年中国菜粕周度均价走势曲线图(单位元/吨):

备注:1,数据来源于慧通农牧信息资讯初统数据;

2,价格以主产区主销区出厂/库价格为主。

图表七:2013-14年中国棉粕周度均价走势曲线图(单位元/吨):

备注:1,数据来源于慧通农牧信息资讯初统数据;

2,价格以主产区主销区出厂/库价格为主。

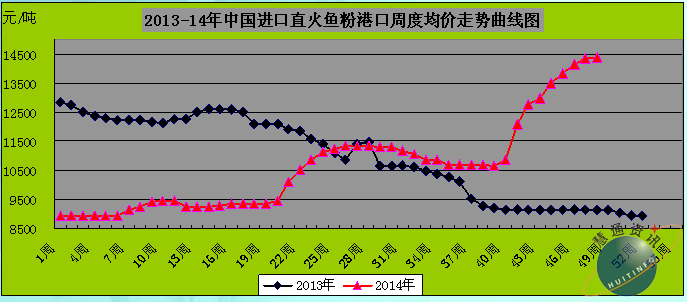

图表八:2013-14年中国进口直火鱼粉周度均价走势曲线图(单位元/吨):

备注:1,数据来源于慧通农牧信息资讯初统数据;

2,价格以沿海港口出库价格为主。

图表九:2013-14年中国国产98.5%赖氨酸周度均价走势曲线图(单位元/吨):

备注:1,数据来源于慧通农牧信息资讯初统数据;

2,价格以助产主销区出库价格为主。

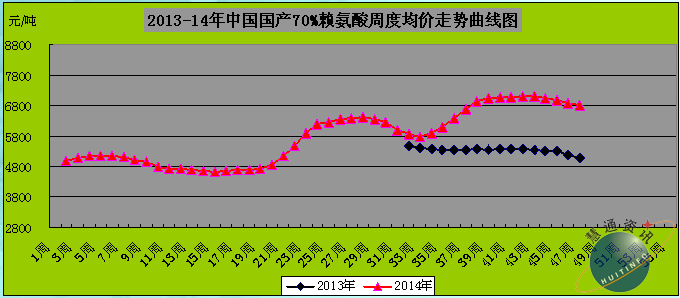

图表十:2013-14年中国国产70%赖氨酸周度均价走势曲线图(单位元/吨):

备注:1,数据来源于慧通农牧信息资讯初统数据;

2,价格以助产主销区出库价格为主。

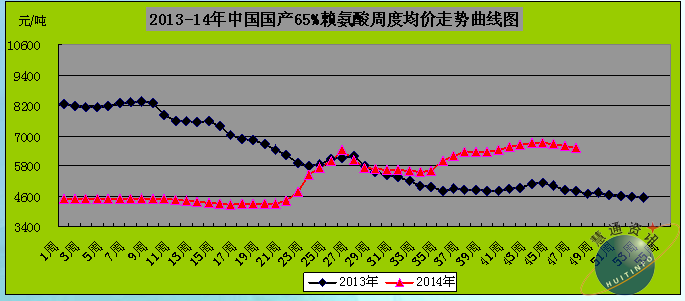

图表十一:2013-14年中国国产65%赖氨酸周度均价走势曲线图(单位元/吨):

备注:1,数据来源于慧通农牧信息资讯初统数据;

2,价格以助产主销区出库价格为主。

图表十二:2013-14年中国固体蛋氨酸周度均价走势曲线图(单位元/吨):

备注:1,数据来源于慧通农牧信息资讯初统数据;

2,价格以助产主销区出库价格为主。

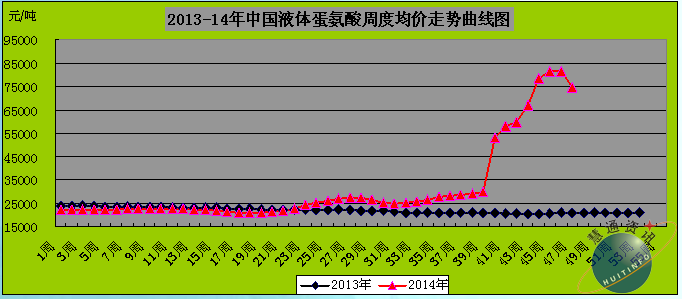

图表十三:2013-14年中国液体蛋氨酸周度均价走势曲线图(单位元/吨):

备注:1,数据来源于慧通农牧信息资讯初统数据;

2,价格以助产主销区出库价格为主。

图表十四:2013-14年中国苏氨酸周度均价走势曲线图(单位元/吨):

备注:1,数据来源于慧通农牧信息资讯初统数据;

2,价格以助产主销区出库价格为主。

图表十五:2013-14年中国饲用磷酸氢钙周度均价走势曲线图(单位元/吨):

备注:1,数据来源于慧通农牧信息资讯初统数据;

2,价格以助产主销区出库价格为主。

三,行业新闻:

1, 11月26日,国资委网站发布消息,经报国务院批准,中国华孚贸易发展集团公司,整体并入中粮集团,成为其全资子企业,华孚集团不再作为国资委直接监管企业。至此,目前国务院国资委监管中央企业减至112家。中国华孚贸易发展集团公司是在原商业部、国内贸易部从事中央储备肉、中央储备糖经营管理和副食品流通与生产加工业务的公司、有关业务司局和科研单位基础上组建的大型国有独资商贸企业集团。

2,温氏集团自2005年落户湖北监利以来,先后投资兴建养鸡、养猪、奶牛3个项目,总投资14亿元。目前已挂牌组建了四家公司,相关项目建设工作正在按计划稳步推进。 温氏养猪项目总投资9.5亿元,拟建7个养猪场,目前已建成6个。投资5000万元的温氏养鸡项目早已达产,合作养鸡户稳定在700户左右,每年肉鸡生产能力1500万只。

2,上海光明荷斯坦牧业有限公司选择6头体格健壮、体况良好、妊娠5个月的头胎荷斯坦健康奶牛,于2014年10月25日在星火奶牛二场完成“三位一体”永久瘘管奶牛手术。经过一个月的术后护理与恢复,6头瘘管牛均保持良好的状态,可以投入使用。

3, 雏鹰农牧11月25日晚间公告,公司拟以自有资金出资1.5亿元对全资子公司吉林雏鹰农牧有限公司进行增资,增资后吉林雏鹰的注册资本由5000万元增加至2亿元。

4,11月18日,鞍山星奥肉禽有限公司举行年屠宰加工3600万只肉鸡项目竣工投产暨开业庆典仪式。

5,根据公告,瑞普生物拟使用自有资金4375万元收购中瑞华普、瑞普投资合计持有的瑞济基金17.5%财产份额,其中包括中瑞华普认缴的12%财产份额和瑞普投资认缴的5.5%财产份额。同时,为了进一步提升公司投资并购水平,加快公司外延式发展的步伐,瑞普生物还拟使用自有资金350万元收购中瑞华普持有的瑞久创投70%股权。值得一提的是,上述两家PE公司的受让方之一中瑞华普为公司实际控制人、董事长李守军及公司董监高实际控制的企业。

6,益生股份11月26日晚间公告称,公司与美国吉胚公司、济南鑫盛达生物工程有限公司(简称“鑫盛达生物”)、自然人邓松林及李梦元于11月26日签署合同,共同出资设立山东益吉达(SPF)生物科技有限公司。据介绍,合资公司注册资本为5000万元

7,连日来,浦城正大在福建浦城县浦潭生物专业园建设兽药制剂基地。正大兽药制剂基地于本月15日开工建设,总投资2.7亿元,计划建4条国际一流水平的兽药GMP生产线。项目建成投产后,每年可生产各类兽药3300余吨,上缴税收2000多万元。同时,还可为浦城提供120个以上的就业岗位。

8,兄弟科技今日发布非公开发行预案,拟募集资金不超过8亿元投向维生素B3等项目以及用于补充流动资金。事实上,这并不是兄弟科技第一次涉足维生素B3项目,早在2011年公司就曾经投资建设年产5000吨的维生素B3项目。不过,3年过去,公司的维生素B3项目并未达到预期收益,截至2014年10月31日,已累计亏损1488.25万元。

四,后期市场预测:

1,养殖市场:

生猪市场上,尽管部分地区猪源已经偏紧,但目前终端需求恢复缓慢,猪价的上涨预期迟迟难以实现。南方腌制腊肉的工作也或将在12月中旬左右陆续开启。我们预计,猪价继续下探的几率减小,企稳或逐步缓慢回升将逐步显现。

蛋禽市场上,蛋禽存栏较上半年有所恢复,气温进一步下降,蛋禽个体蛋鸡产蛋率进一步下降,后期鸡蛋供应将适度下降,预计近期鸡蛋价格将继续维持高位震荡格局。

肉禽市场上,因需求恢复缓慢,且关联畜禽产品价格持续走低,肉鸡肉鸭价格受拖累已经跌至成本线以下,不过随着生猪预期价格开始逐步企稳或缓慢回升,肉禽价格也有望逐步止跌,预计短期内肉禽价格不会出现太大变化,以窄幅波动为主,需要关注疫情发展状况;鸡鸭苗经历前期持续下跌以及孵化场调整计划后,正式回升时间也在不断追进,预计12月份肉禽苗价格将出现一次上涨过程。

2,原料市场:

玉米方面,后期临储收购政策如能尽快启动,玉米价格将会获得支撑,必将提升玉米底部价格,但由于国储库中仍有大量旧作玉米,库存问题仍是市场焦点,行情走势仍要看政策的执行情况,今年临储对玉米市场拉升力度较往年趋弱,玉米价格难现临储抬升行情,预计近期玉米价格将维持震荡格局,适度偏弱,后期优质玉米供应将出现价涨量少态势。

豆粕方面,美豆基本面弱势,南美天气良好农户追赶大豆播种进度;美豆收割完成,产量创纪录,只是由于出口强劲及农户惜售,将抑制短期美豆跌幅;国内豆粕现货市场上,受到港豆增多,供应紧张局势逐步得到缓解的影响,现货行情继续看空为主;因工厂普遍有大量合同未执行,因此短线豆粕跌幅有限,后期继续呈持续走弱格局不改变。

菜棉粕市场方面,市场需求已经进入淡季,且后期豆粕行情继续看空,两者行情将跟随豆粕稳中下跌;终端市场采购将继续以随用随购为主。预计后期菜棉粕行情将继续缓慢下行。

氨基酸市场方面,赖氨酸目前来看,国内赖氨酸厂家依然有挺价意愿,但市场需求量弱,出货形势不佳,原料玉米对成本支撑有限,而养殖效益依然低位徘徊,且市场的供应量加大,赖氨酸市场更多的是利空层面。就下周来看,市场并无相应利好因素提振,预计市场将继续趋弱,后期多关注厂家动向及市场的需求量。蛋氨酸市场上,目前蛋氨酸市场需求较弱;而原油价格下滑,成本支撑有限;后期市场货源偏紧将有所缓解,蛋氨酸市场更多是利空层面,后期市场下跌之势难改。

文章来源:慧通农牧信息资讯﹠养殖及饲料研究部,欢迎交流垂询!15884554285 13817928445.信息咨询:028-65162618-808, QQ:392806036 方世俊。本报告属于慧通农牧资讯《中国养殖及饲料市场月度分析报告》的配套报告,在每周结束之后的第二周周一完稿提交,法定节假日顺延。

如果您有更好的建议,或者您更想掌握而报告中缺失的内容,烦请抽出您宝贵的时间反馈给我们,我们将尽力改进我们的工作,非常感谢您。

备注:慧通农牧信息资讯主要产品:

1,《中国养殖及饲料市场月度分析报告》:

养殖及饲料月报在每月结束之后的次月10日前完稿提交,一年12期, 可以根据客户对内容及数据的特殊要求调整内容和数据。

与《中国养殖及饲料市场月度分析报告》配套的周度报告,在每周结束之后的下周周一提交,每月4-5期。周度报告为月报的配套报告,订阅月报的客户,不再另外计费。

2,慧通农牧信息资讯农牧业深度系统数据:

1)畜禽产品价格/数量/养殖效益数据(历史/及时数据):

生猪/鸡蛋/淘汰蛋毛鸡/肉毛鸡/肉鸡苗/肉毛鸭/肉鸭苗/肉种蛋每日分省分品种价格数据;

生猪/能繁母猪/蛋禽/肉禽每月补栏/出栏存栏数量数据

生猪/蛋禽/肉禽/奶牛月度养殖效益数据。

2)饲料产量数据(历史/及时数据):

中国猪料/蛋禽料/肉禽料/水产料/反刍料/其他料产量按全浓预分别统计数据;

中国猪料/蛋禽料/肉禽料/水产料/反刍料/其他料产量按全浓预分省分别统计数据;

中国猪料/蛋禽料/肉禽料/水产料/反刍料/其他料产量按全浓预分地区分别统计数据;

3)饲料原料及添加剂价格/消耗量数据(历史/及时数据):

中国主要饲料原料及添加剂每日/每周/每月价格统计数据;

中国主要饲料原料及添加剂每月消耗量统计数据;

中国主要饲料原料及添加剂每月消耗量按品种(猪料/蛋禽料/肉禽料/水产料/反刍料/其他料)分别统计数据;

3,《中国养殖及饲料市场年度分析报告》:

养殖及饲料年报,在当年结束之后的次年3月份前提交,年报费用不包含在月报当中,订制月报的客户订制年报将享受价格优惠。

4,手机版农产品/饲料原料/添加剂/畜禽产品期现货价格信息:

每个工作日提供手机版饲料原料/添加剂/畜禽产品期货及现货价格信息,以及采购策略提示,包括但不限于下列内容:

1)农产品/饲料原料/添加剂期现货价格信息:

全国主要地区玉米/小麦/麸皮/稻谷/大米/大豆/豆油/豆粕/菜粕/采油/棉花/棉粕/棉油/DDGS/鱼粉/赖氨酸/蛋氨酸/苏氨酸/磷钙等共计30个品种;

2)畜禽产品期现货价格信息:

全国主要地区生猪/鸡蛋/淘汰蛋毛鸡/肉毛鸡/肉鸡苗/肉毛鸭/肉鸭苗/肉种蛋价格信息。

2015年4月17日,中国主流市场肉毛鸡价格微跌。目

2015年4月17日,中国主流市场肉毛鸡价格微跌。目