2015年5月第3周(2015年5月11日-5月17日总第20周),国内养殖市场仍缓慢恢复,畜禽产品行情中,生猪进一步加速上漲,而鸡蛋和肉禽行情则继续弱势下调,供大于求仍是近阶段两者弱势行情的关键。生猪市场上,五一节后新一轮猪价上涨确立,南方涨势尤为明显,猪源紧张突出,屠宰企业收购难度持续加大,纷纷上调收购价格,而面对涨价明显的市场,养殖户惜售继续加深,后期行情继续上涨大趋势预期不变;蛋禽方面,随着五一节后补货的结束,鸡蛋市场需求再度转弱明显,加之目前正值春季产蛋高峰期,市场供大于求格局未变,鸡蛋行情继续走低;肉禽方面,目前终端需求依旧疲软,加之屠宰企业成品库存压力仍大,以及近期肉禽出栏量较多,行情受压继续下跌,受肉禽行情持续走软打压,肉鸡肉鸭苗价格快速大幅下跌,并不断刷新年内新低,孵化企业亏损严重,部分开始提前淘汰种鸡,减少孵化量;水产养殖市场上,近期我国华东、华中以及华北部分地区气温不稳定,雨水较多,不利于鱼虾生长和进食,华南西南地区气温稳步上升,鱼虾进食正常;反刍方面,反刍方面,牛羊肉供应充足,需求疲软,价格走势偏弱,牛奶价格则基本稳定,部分地区略强。

在饲料原料市场上,本周玉米周度价格环比略有上涨,东北临储玉米拍卖启动,市场投放量大幅增加,但成交并不理想,深加工企业库存较为充足,玉米需求整体偏弱;小麦、麸皮市场上,因供应充足而需求持续恢复缓慢,行情继续偏弱调整;豆粕市场上,美国农业部5月份报告利空,不仅大豆库存上调,且美豆种植面积良好及南美丰产共同打压期价,国内豆粕现货在盘面及自身到港大豆增多、而需求持续恢复缓慢下,行情继续走低;菜棉粕市场行情在豆粕弱势压力下,也继续偏弱下调,不过目前仍供应紧张,加之水产养殖业逐步恢复,对两者需求增多,仍对两者行情构成一定利多,因此抗跌能力依旧存在;鱼粉方面,因中南部比例较高于秘鲁出海船只减少捕鱼暂时减速,但不影响本月底完成配额预期,鱼粉外盘报价仍小幅下调,国内新到港口鱼粉成本较低,持货贸易商急于出货,担心后期行情继续下跌,而终端饲料观望,成交偏淡,行情被迫继续下跌;氨基酸方面,本周国内赖氨酸市场高位略偏弱,贸易商走货疲软,市场流通货源充足,部分有出货意愿商家报价小幅下滑,蛋氨酸行情继续下滑,虽然整体供应量为明显增加,但有部分低价货源流入市场,导致部分商家出货担忧,调低价格出货意愿增加,而终端饲料企业采购积极性不高,成交较弱。

一,养殖市场发展状况:

1,市场总体概况:

第20周,五一节日之后全国新一轮猪价上涨确立,南方涨势尤为明显,在全国猪价逼近14元/kg时,南方不少已经突破15元/kg,个别地区甚至开始冲向16元/kg,猪源紧张现象突出,屠宰企业收购难度持续加大,开始纷纷上调收购价格。从国内能繁母猪存栏及待出栏生猪情况看,猪源紧张趋势明显,价格继续上涨大趋势不变。此轮猪价再度加速上涨后,养殖市场终于结束了长达一年半来的亏损,转为微利,部分养殖户惜售心理有所减弱,出栏意愿增加;同时,近阶段鸡蛋、肉禽价格持续下跌,同时气温逐步升高、猪肉需求面临下降,在一定程度上影响猪肉消费,短期内将对猪价上涨有所牵制,建议调整存栏结构,择机出栏。本周仔猪价格也依然明显上涨,养殖户补栏积极性高、仔猪供应紧缺共同推动。

蛋禽方面,本周鸡蛋价格继续下跌,市场成交疲软。五一节后,终端阶段补货结束,鸡蛋市场消费再度转弱,而目前仍是春季蛋鸡产蛋高峰时期,加之产蛋鸡存栏量较前期仍在增加,鸡蛋供大于求格局突出,蛋价也被迫持续走低。淘汰蛋鸡目前上市量相对平稳,行情因整体消费疲软影响偏弱调整。

肉禽市场上,目前终端需求依旧疲软,加之屠宰企业成品库存压力仍大,以及近期肉禽出栏量较多,行情受压继续下跌,受肉禽行情持续走软打压,肉鸡肉鸭苗价格快速大幅下跌,并不断刷新年内新低,孵化企业亏损严重,部分开始提前淘汰种鸡,减少孵化量。

水产养殖市场上,近期我国华东、华中以及华北部分地区气温不稳定,雨水较多,不利于鱼虾生长和进食,华南西南地区气温稳步上升,鱼虾进食正常;反刍方面,反刍方面,牛羊肉供应充足,需求疲软,价格走势偏弱,牛奶价格则基本稳定,部分地区略强。

2,市场价格动态:

生猪价格方面,第20周出栏商品大猪价格环比上涨,其中出栏外三元大猪周度均价14.34元/公斤,环比上涨2.13%,同比上涨4.19%;出栏内三元大猪周度均价13.96元/公斤,环比上涨2.17%,同比上涨5.35%;出栏土杂大猪周度均价13.55元/公斤,环比上涨2.59%,同比上涨5.31%。外三元、内三元及土杂猪周度加权均价14.13元/公斤,环比上涨2.19%,同比上涨4.68%;仔猪周度均价25.36元/公斤,环比上涨1.64%,同比上涨11.47%。

家禽产品市场上,第20周全国商品鸡蛋周度均价6.53元/公斤,环比下跌1.47,同比下跌33.40%;淘汰蛋鸡周度均价9.54元/公斤,环比下跌0.41%,同比下跌17.64%。出栏快型肉毛鸡出场周度批发均价7.06元/公斤,环比下跌5.72%,同比下跌23.01%;快型肉鸡苗出场周度均价0.60元/羽,环比下跌20.75%,同比下跌74.97%;快型肉毛鸭出场批发周度均价7.84元/公斤,环比下跌1.97%,同比下跌1.78%;快型肉鸭苗出场批发周度均价2.81元/羽,环比下跌8.07%,同比下跌50.94%;肉种蛋市场周度价格0.58/枚,环比下跌10.13%,同比下跌66.34%。

图表一:2015年5月第3周(总第30周)养殖市场产品价格统计表(单位:元/公斤 元/羽 元/枚):

|

2015年5月第3周(总第20周)养殖市场价格统计表 |

||||||||

|

|

18周 |

19周 |

20周 |

上年同期 |

周度环比 |

周度同比 |

单位 |

|

|

商品猪 |

外 三 元 |

13.84 |

14.04 |

14.34 |

13.76 |

2.13% |

4.19% |

元/公斤 |

|

内 三 元 |

13.48 |

13.66 |

13.96 |

13.25 |

2.17% |

5.35% |

元/公斤 |

|

|

土 杂 猪 |

13.01 |

13.21 |

13.55 |

12.87 |

2.59% |

5.31% |

元/公斤 |

|

|

综合均价 |

13.63 |

13.82 |

14.13 |

13.49 |

2.19% |

4.68% |

元/公斤 |

|

|

仔 猪 |

24.46 |

24.95 |

25.36 |

22.75 |

1.64% |

11.47% |

元/公斤 |

|

|

鸡 蛋 淘汰蛋毛鸡 |

鸡 蛋 |

6.66 |

6.62 |

6.53 |

9.80 |

-1.47% |

-33.40% |

元/公斤 |

|

淘汰蛋毛鸡 |

9.56 |

9.57 |

9.54 |

11.58 |

-0.41% |

-17.64% |

元/公斤 |

|

|

快型肉禽 |

快型肉毛鸡 |

7.73 |

7.48 |

7.06 |

9.16 |

-5.72% |

-23.01% |

元/公斤 |

|

快型肉鸡苗 |

1.00 |

0.76 |

0.60 |

2.40 |

-20.75% |

-74.97% |

元/羽 |

|

|

快型肉毛鸭 |

7.78 |

8.00 |

7.84 |

7.98 |

-1.97% |

-1.78% |

元/公斤 |

|

|

快型肉鸭苗 |

3.05 |

3.06 |

2.81 |

1.86 |

-8.07% |

50.94% |

元/羽 |

|

|

肉 种 蛋 |

0.66 |

0.64 |

0.58 |

1.71 |

-10.13% |

-66.34% |

元/枚 |

|

备注:数据来源于慧通农牧信息资讯初统数据。

二,饲料原料市场状况:

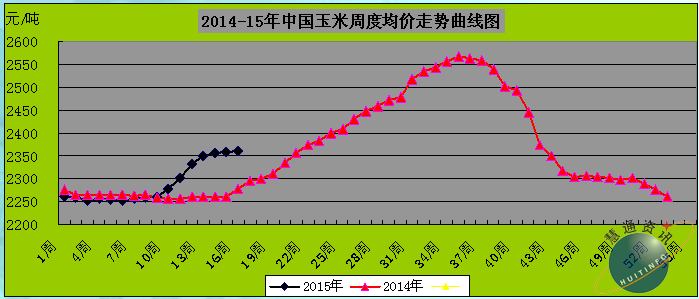

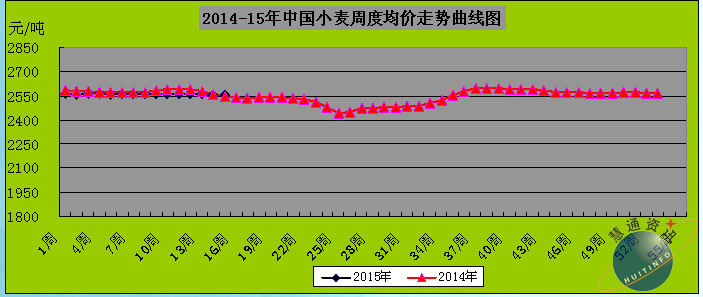

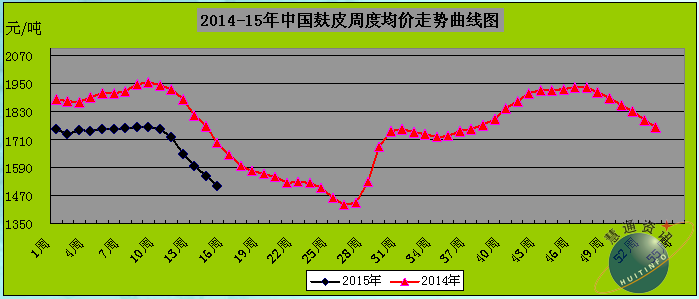

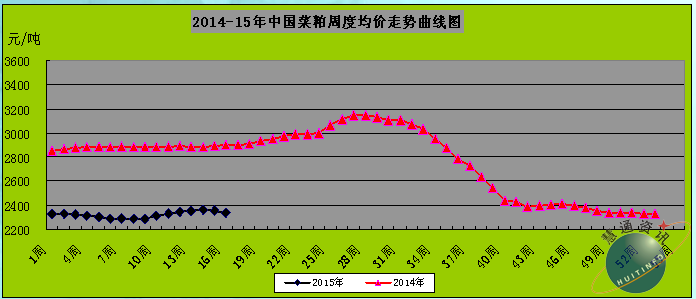

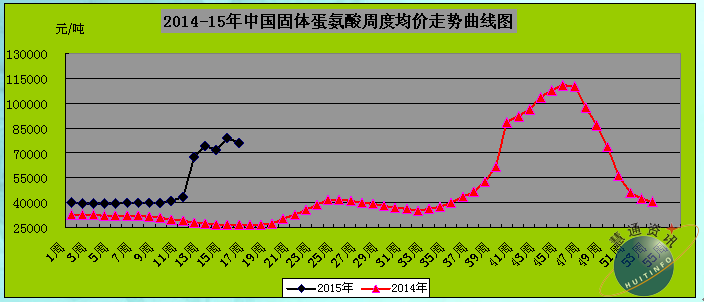

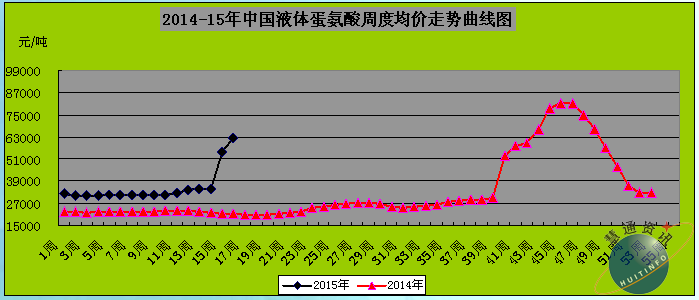

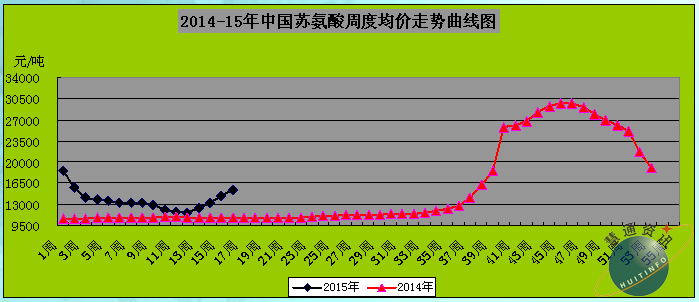

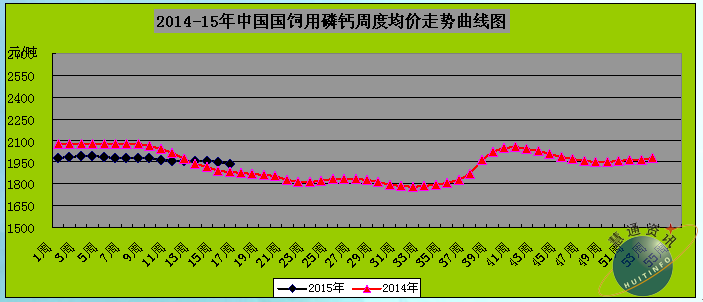

在饲料原料市场上,本周玉米周度价格环比略有上涨,东北临储玉米拍卖启动,市场投放量大幅增加,但成交并不理想,深加工企业库存较为充足,玉米需求整体偏弱;小麦、麸皮市场上,因供应充足而需求持续恢复缓慢,行情继续偏弱调整;豆粕市场上,美国农业部5月份报告利空,不仅大豆库存上调,且美豆种植面积良好及南美丰产共同打压期价,国内豆粕现货在盘面及自身到港大豆增多、而需求持续恢复缓慢下,行情继续走低;菜棉粕市场行情在豆粕弱势压力下,也继续偏弱下调,不过目前仍供应紧张,加之水产养殖业逐步恢复,对两者需求增多,仍对两者行情构成一定利多,因此抗跌能力依旧存在;鱼粉方面,因中南部比例较高于秘鲁出海船只减少捕鱼暂时减速,但不影响本月底完成配额预期,鱼粉外盘报价仍小幅下调,国内新到港口鱼粉成本较低,持货贸易商急于出货,担心后期行情继续下跌,而终端饲料观望,成交偏淡,行情被迫继续下跌;氨基酸方面,本周国内赖氨酸市场高位略偏弱,贸易商走货疲软,市场流通货源充足,部分有出货意愿商家报价小幅下滑,蛋氨酸行情继续下滑,虽然整体供应量为明显增加,但有部分低价货源流入市场,导致部分商家出货担忧,调低价格出货意愿增加,而终端饲料企业采购积极性不高,成交较弱。

图表一:2015年5月第3周(总第20周)中国主要饲料原料/添加剂周度均价统计表(单位元/吨):

|

2015年5月第3周(总第20周)主要饲料原料/添加剂价格统计表 |

||||||||

|

分 类 |

18周 |

19周 |

20周 |

上年同期 |

周度环比 |

周度同比 |

单位 |

|

|

能量类 |

玉米 |

2349.07 |

2350.74 |

2352.62 |

2335.53 |

0.08% |

0.73% |

元/吨 |

|

小麦 |

2546.19 |

2541.91 |

2538.34 |

2542.30 |

-0.14% |

-0.16% |

元/吨 |

|

|

麸皮 |

1389.17 |

1384.06 |

1379.70 |

1548.50 |

-0.31% |

-10.90% |

元/吨 |

|

|

蛋白类 |

豆粕 |

2919.50 |

2890.53 |

2843.75 |

3864.72 |

-1.62% |

-26.42% |

元/吨 |

|

菜粕 |

2321.29 |

2310.27 |

2293.20 |

2947.14 |

-0.74% |

-22.19% |

元/吨 |

|

|

棉粕 |

2400.93 |

2393.85 |

2391.98 |

3051.98 |

-0.08% |

-21.63% |

元/吨 |

|

|

DDGS |

2055.36 |

2022.41 |

2018.93 |

2287.50 |

-0.17% |

-11.74% |

元/吨 |

|

|

鱼粉 |

12114.29 |

12094.44 |

12019.05 |

9462.22 |

-0.62% |

27.02% |

元/吨 |

|

|

添加剂类 |

98.5%赖氨酸 |

8973.20 |

8985.13 |

8876.34 |

7602.71 |

-1.21% |

16.75% |

元/吨 |

|

70%赖氨酸 |

6030.43 |

6016.15 |

5969.05 |

4870.07 |

-0.78% |

22.57% |

元/吨 |

|

|

固体蛋氨酸 |

69452.01 |

66213.76 |

58015.39 |

30269.60 |

-12.38% |

91.66% |

元/吨 |

|

|

液体蛋氨酸 |

60000.00 |

55000.00 |

50000.00 |

21292.86 |

-9.09% |

134.82% |

元/吨 |

|

|

苏 氨 酸 |

16942.33 |

17015.86 |

16445.47 |

10787.76 |

-3.35% |

52.45% |

元/吨 |

|

|

磷酸氢钙 |

1904.13 |

1903.89 |

1905.71 |

1855.56 |

0.10% |

2.70% |

元/吨 |

|

备注:1,数据来源于慧通农牧信息资讯初统数据;

2,价格以主产区/主销区出库均价为主。

3,鱼粉价格为进口直火鱼粉价。

图表二:2014-15年中国玉米周度均价走势曲线图(单位元/吨):

备注:1,数据来源于慧通农牧信息资讯初统数据;

2,价格以主产区出库价格为主。

图表三:2014-15年中国小麦周度均价走势曲线图(单位元/吨):

备注:1,数据来源于慧通农牧信息资讯初统数据;

2,价格以主产区出库价格为主。

图表四:2014-15年中国麸皮周度均价走势曲线图(单位元/吨):

备注:1,数据来源于慧通农牧信息资讯初统数据;

2,价格以主产区出厂/库价格为主。

图表五:2014-15年中国豆粕周度均价走势曲线图(单位元/吨):

备注:1,数据来源于慧通农牧信息资讯初统数据;

2,价格以主产区出厂/库价格为主。

图表六:2014-15年中国菜粕周度均价走势曲线图(单位元/吨):

备注:1,数据来源于慧通农牧信息资讯初统数据;

2,价格以主产区主销区出厂/库价格为主。

图表七:2014-15年中国棉粕周度均价走势曲线图(单位元/吨):

备注:1,数据来源于慧通农牧信息资讯初统数据;

2,价格以主产区主销区出厂/库价格为主。

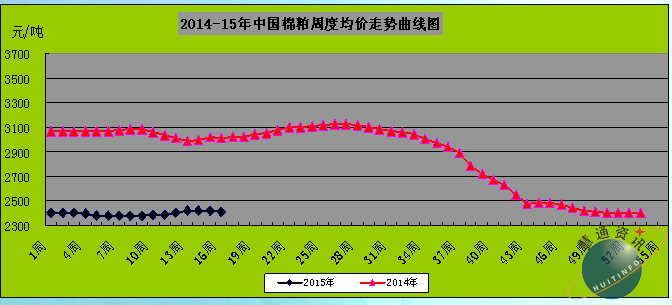

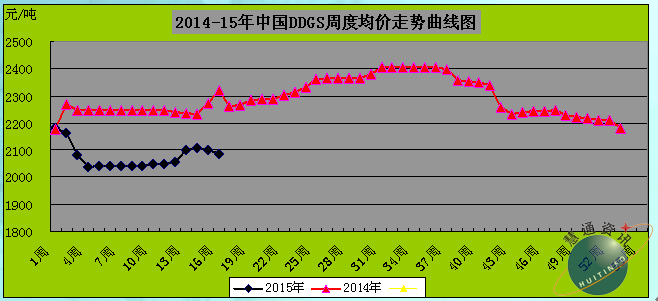

图表八:2014-15年中国国产/进口DDGS周度综合均价走势曲线图(单位元/吨):

备注:1,数据来源于慧通农牧信息资讯初统数据;

2,价格以国产主产区出库价,进口以沿海港口出库价格综合均价为主。

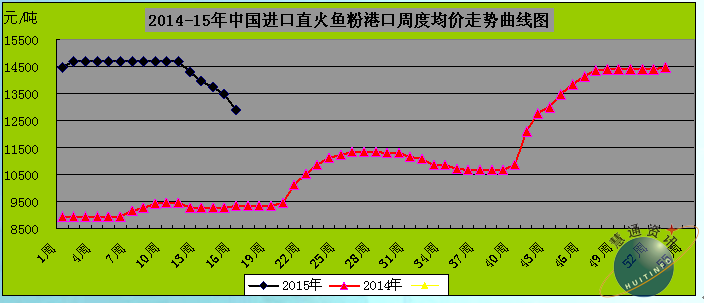

图表九:2014-15年中国进口直火鱼粉周度均价走势曲线图(单位元/吨):

备注:1,数据来源于慧通农牧信息资讯初统数据;

2,价格以沿海港口出库价格为主。

图表十:2014-15年中国国产98.5%赖氨酸周度均价走势曲线图(单位元/吨):

备注:1,数据来源于慧通农牧信息资讯初统数据;

2,价格以主产主销区出库价格为主。

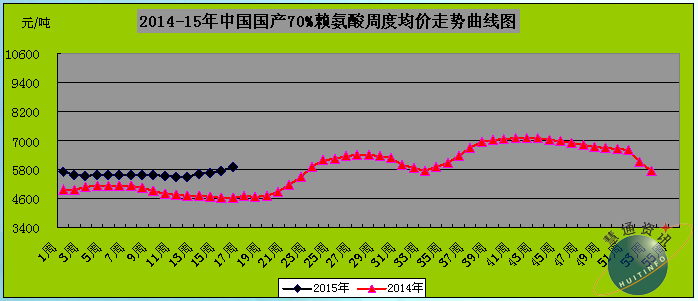

图表十一:2014-15年中国国产70%赖氨酸周度均价走势曲线图(单位元/吨):

备注:1,数据来源于慧通农牧信息资讯初统数据;

2,价格以主产主销区出库价格为主。

图表十二:2014-15年中国固体蛋氨酸周度均价走势曲线图(单位元/吨):

备注:1,数据来源于慧通农牧信息资讯初统数据;

2,价格以主产主销区出库价格为主。

图表十三:2014-15年中国液体蛋氨酸周度均价走势曲线图(单位元/吨):

备注:1,数据来源于慧通农牧信息资讯初统数据;

2,价格以主产主销区出库价格为主。

图表十四:2014-15年中国苏氨酸周度均价走势曲线图(单位元/吨):

备注:1,数据来源于慧通农牧信息资讯初统数据;

2,价格以主产主销区出库价格为主。

图表十五:2014-15年中国饲用磷酸氢钙周度均价走势曲线图(单位元/吨):

备注:1,数据来源于慧通农牧信息资讯初统数据;

2,价格以主产主销区出库价格为主。

三,行业新闻:

1,2015年,集团董事长朱开明发布了柯恩集团2015及未来企业发展战略规划,明确指出,我国养殖结构由传统进一步向现代集约型、环保型迈进。为积极适应新形势发展需要,集团决定正式进军养猪行业,建成养殖产业链。集团原种种猪繁育基地已经正式建成投产,地址位于赣州市赣县韩坊镇,前期投资3000万元,建成了原种种猪及万头猪场。

2,河南上市公司2014年业绩说明会暨投资者网上集体接待日活动周四下午在全景网举行,双汇发展总裁张太喜在活动上透露,公司肉鸡产业加工项目已正式投产运营,其产品除向内部供应外,还会向外部市场销售。

3,近期,大北农发布公告称,公司将收购甄长丰、新疆盘古大业股权投资有限合伙企业、上海诚鼎二期股权投资基金合伙企业、江苏农垦诚鼎创业投资合伙企业四方共计持有的安徽长风农牧科技有限公司(简称“长风农牧”)60%的股权,收购价格为9722.52万元。

4,5月12日消息,中国投资有限责任公司于近期与中粮集团签署协议,共同成立中粮国际控股公司,打造国际农业投资平台。中粮集团将把中粮国际控股作为其整合相关业务的平台,整合其近期收购的尼德拉和来宝农业。中投公司在中粮国际控股中持股约20%,中粮集团持股约80%。

5,5月11日-13日,受四川省农业厅组织邀请,农业部委派中监所组成的农业部国家GMP验收专家组一行莅临四川华神兽用生物制品有限公司就生药进行GMP验收。经过为期3天的检查,专家组就本次验收涉及的检查项目共计203项进行了逐一检查,进行了6个生产、检验操作现场考核,对公司50%人员就理论知识和人员素质进行了现场座谈问答。高分94分通过了GMP检查验收综合评定。

四,后期市场预测:

1,养殖市场:

生猪市场上,预计猪价继续上涨大趋势不变,不过在经历了本周再度快速上涨后,近阶段猪价上涨或有所减缓,养殖市场扭亏为盈,养殖户惜售或有所减弱、且在气温逐步升高、肉食品需求减弱、鸡蛋、肉禽行情持续下跌抢占部分猪肉市场需求份额等均成为不利短期猪价走势的因素。

蛋禽市场上,从目前市场看,由于蛋禽存栏量仍在增多、且产蛋高峰,而鸡蛋消费疲软,因此预计蛋价弱势下调格局短期仍难改变。预计7-9月份随着气温升高以及持续降价至低位后,鸡蛋价格有望阶段性上涨。

肉禽养殖市场上,受需求疲软、屠宰企业成品库存仍有压力以及近阶段出栏量较大等影响,近期国内肉禽价格持续下跌,且不断刷新年内新低。不过,生猪行情继续走高,将给后期肉禽市场带来提振,预计肉禽价格继续下跌空间有限,建议养殖户把握补栏时机。

水产养殖市场上,综合来看,15年中国人工水产养殖将同比适度增长,但由于厄尔尼若现象影响程度的不确定性,预计本年度的水产养殖量增长幅度比较有限,但水产品价格或将走出一轮惊喜,水产养殖效益同比改善的几率很高。

2,原料市场:

临储收购已经结束,产区玉米余粮见底,国储玉米大量参拍已成常态,用粮补贴政策出台,进口替代作物大量到港,玉米下游需求依旧疲软,多空因素交织,估计短期内国内玉米价格整体将震荡前行。值得注意的是,在今年已收购的临储玉米库存中生霉2%-5%的数量占全部收购总量近半,这预示着中期优质玉米供应紧缺的现象仍将出现,优质玉米后期走势仍较为坚挺。

蛋白类原料方面,目前美豆基本面弱势明显,美豆出口疲软,新豆种植良好,且南美大豆供应充裕,另外有消息显示中国豆粕需求差,有取消部分美国大豆订单,后期美豆仍将承压;国内豆粕现货商,南美收割尾声,丰产已经成为定局,在质优价廉下,油厂购买南美大豆仍有一定利润,根据慧通数据显示近月进口大豆到港增加明显,而国内养殖恢复整体缓慢,豆粕行情无疑继续看空。菜棉粕市场上,短期来看,豆粕行情的波动,对菜棉粕影响仍不大,因两者自身供应偏紧格局依旧,新菜粕大量上市仍需要时日,两者仍有一定抗跌能力;鱼粉方面,目前外盘的利空压力较大,国内外鱼粉价格倒挂明显,部分鱼粉持货商销售心态急迫,而水产市场需求改观不大,市场成交偏冷,预计近期内进口鱼粉价格仍有下行空间;不过国内鱼粉库存整体偏少,预计6、7月份才会有进口鱼粉陆续大量到港,对鱼粉价格底部形成一定支撑,或一定程度缩窄其下跌空间。

氨基酸市场上,据了解伊品厂家本周开始检修预计10-15天,而希杰美国爱荷华工厂于5月停产检修,梅花有检修计划,不过终端需求疲软,市场货源流通较多,贸易商出货积极,预计赖氨酸行情总体稳中小幅下滑为主;蛋氨酸方面,货源供应较前期略宽松,厂家报价下滑,预计短期行情继续趋弱,并逐步向迪高沙44元/公斤报价靠拢。

文章来源:慧通农牧信息资讯﹠养殖及饲料研究部,欢迎交流垂询!15884554285 13817928445.信息咨询:

028-65162618-808, QQ:392806036 方世俊。本报告属于慧通农牧资讯《中国养殖及饲料市场月度分析报告》的配套报告,在每周结束之后的第二周周一完稿提交,法定节假日顺延。

如果您有更好的建议,或者您更想掌握而报告中缺失的内容,烦请抽出您宝贵的时间反馈给我们,我们将尽力改进我们的工作,非常感谢您。

备注:慧通农牧信息资讯主要产品:

1,《中国养殖及饲料市场月度分析报告》:

养殖及饲料月报在每月结束之后的次月10日前完稿提交,一年12期, 可以根据客户对内容及数据的特殊要求调整内容和数据。

与《中国养殖及饲料市场月度分析报告》配套的周度报告,在每周结束之后的下周周一提交,每月4-5期。周度报告为月报的配套报告,订阅月报的客户,不再另外计费。

2,慧通农牧信息资讯农牧业深度系统数据:

1)畜禽产品价格/数量/养殖效益数据(历史/及时数据):

生猪/鸡蛋/淘汰蛋毛鸡/肉毛鸡/肉鸡苗/肉毛鸭/肉鸭苗/肉种蛋每日分省分品种价格数据;

生猪/能繁母猪/蛋禽/肉禽每月补栏/出栏存栏数量数据

生猪/蛋禽/肉禽/奶牛月度养殖效益数据。

2)饲料产量数据(历史/及时数据):

中国猪料/蛋禽料/肉禽料/水产料/反刍料/其他料产量按全浓预分别统计数据;

中国猪料/蛋禽料/肉禽料/水产料/反刍料/其他料产量按全浓预分省分别统计数据;

中国猪料/蛋禽料/肉禽料/水产料/反刍料/其他料产量按全浓预分地区分别统计数据;

3)饲料原料及添加剂价格/消耗量数据(历史/及时数据):

中国主要饲料原料及添加剂每日/每周/每月价格统计数据;

中国主要饲料原料及添加剂每月消耗量统计数据;

中国主要饲料原料及添加剂每月消耗量按品种(猪料/蛋禽料/肉禽料/水产料/反刍料/其他料)分别统计数据;

3,《中国养殖及饲料市场年度分析报告》:

养殖及饲料年报,在当年结束之后的次年3月份前提交,年报费用不包含在月报当中,订制月报的客户订制年报将享受价格优惠。

4,手机版农产品/饲料原料/添加剂/畜禽产品期现货价格信息:

每个工作日提供手机版饲料原料/添加剂/畜禽产品期货及现货价格信息,以及采购策略提示,包括但不限于下列内容:

1)农产品/饲料原料/添加剂期现货价格信息:

全国主要地区玉米/小麦/麸皮/稻谷/大米/大豆/豆油/豆粕/菜粕/采油/棉花/棉粕/棉油/DDGS/鱼粉/赖氨酸/蛋氨酸/苏氨酸/磷钙等共计30个品种;

2)畜禽产品期现货价格信息:

全国主要地区生猪/鸡蛋/淘汰蛋毛鸡/肉毛鸡/肉鸡苗/肉毛鸭/肉鸭苗/肉种蛋价格信息。

2015年5月19日,全国主流市场鸡蛋价格微涨。气温

2015年5月19日,全国主流市场鸡蛋价格微涨。气温