2015年5月第5周(2015年5月25日-5月31日总第22周),国内养殖市场恢复进度依然缓慢,随着夏季的来临,肉食品需求逐步减少,畜禽产品行情走势受影响较为明显。生猪市场因自身存栏严重不足,行情继续上涨格局不变,但在夏季消费逐步减弱压力下,猪价上涨减缓明显,在周内部分地区甚至略有下调,屠宰企业也趁势下调收购价格;蛋禽方面,在经历了上周短暂的略好行情后,本周鸡蛋价格再度转为跌势,且跌幅明显,目前鸡蛋供应宽松,而需求疲软,南方部分强降雨令鸡蛋运输受阻,加大鸡蛋价格的波动;肉禽市场上,随着气温逐步升高,鸡鸭肉需求减弱,同时屠宰企业库存压力仍较大,肉鸡肉鸭行情受压继续走低。鸡苗价格经历上周短暂大涨后,本周再度转弱,成品肉鸡行情走势疲软,难以带动鸡苗补栏,价格跟随走跌,并且刷新年内新低;水产养殖方面,时间将进入6月,全国气温不断升高,鱼虾生长也开始加速,饲料需求也随之大幅增加;反刍方面,牛羊肉供应充足,需求疲软,价格走势稳中略弱,牛奶价格则基本稳定,部分地区略强。

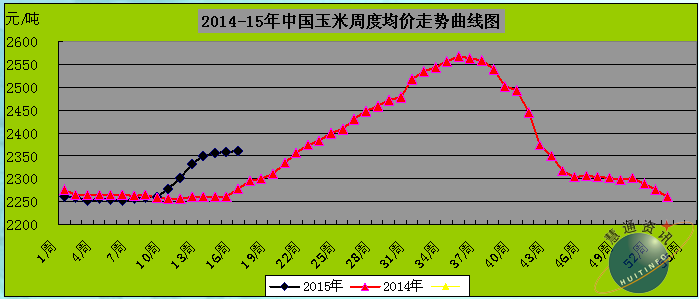

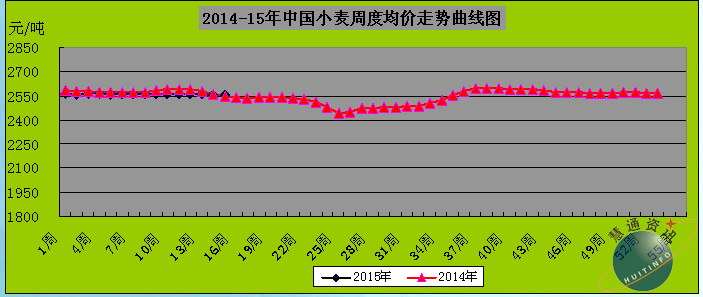

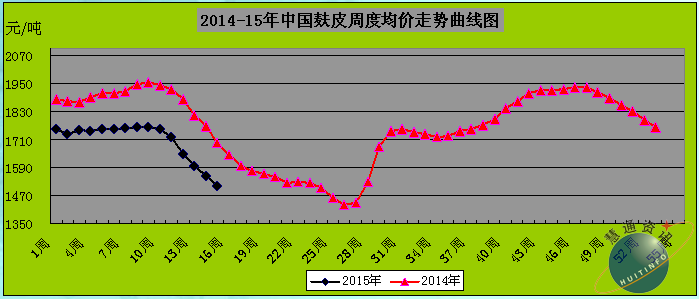

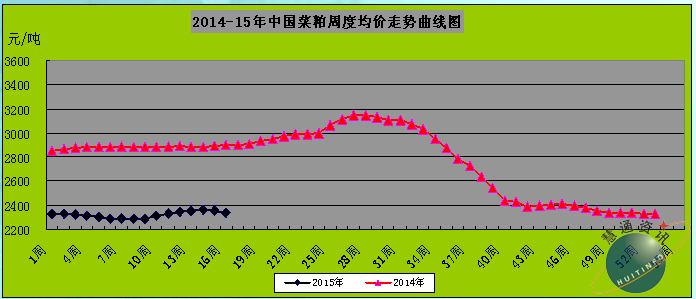

在饲料原料市场上,本周玉米周度均价环比略跌,产区余粮见底,市场购销大多停止,拍卖价及收购成本支撑有限,临储拍卖不断加码,饲料企业随用随购,优质粮源少量采购,价格持续弱势调整;小麦行情总体稳定,供应充足,麸皮行情继续弱势调低,工厂库存量大,而养殖业需求恢复缓慢,饲料企业采购积极性低;豆粕方面,本周美豆期价小幅上涨,主要是美豆油走强带动以及阿根廷罢工,不过巴西丰产及美国新季大豆预期丰收缩减期价涨幅。国内豆粕现货行情跟涨乏力,跟跌积极,因到港大豆增加明显,而养殖需求恢复缓慢,市场看空心态明显,饲料厂采购观望,随用随买;菜棉粕行情则跟随豆粕继续偏弱调低为主,虽然新菜粕面临上市,但收储力度减弱,新粕上市预期缓慢,对目前行情仍未形成较大冲击,因此菜棉粕依旧存在一定抗跌性;鱼粉方面,鱼粉外盘报价偏弱,但国内高品质鱼粉库存偏紧,贸易商有挺价意愿,主流鱼粉价格继续弱势下调,市场需求仍无起色,南方近期强降雨较多,应激性虾病增多,不利于鱼粉及饲料需求,饲料企业采购谨慎依旧;氨基酸方面,本周赖氨酸行情弱势下调,部分厂家下调报价,但市场货源流通充足,增加看空情绪,终端少量随用随购。蛋氨酸行情变化不大,大体持稳,走货一般,虽然周内紫光负面消息影响周初蛋氨酸行情有反弹迹象,但因终端需求不佳,且市场货源略显宽松,行情最终整体变化不大。

一,养殖市场发展状况:

1,市场总体概况:

第22周,本周生猪行情继续上涨格局不变,不过涨势已经明显减缓。时间即将进入6月,气温将加速升高,肉食品消费将进入季节性淡季;同时,在生猪价格连续大涨后,养猪已经扭亏为盈,且玉米豆粕等饲料原料成本不断降低,考虑到短期难以继续大涨,前期持续压栏的超体重大猪出栏增加,对近阶段猪价走势形成抑制,屠宰企业也趁机下调收购价格。从目前市场看,猪源紧张态势依旧,现阶段在出栏略增多及高温逐步来临猪肉需求预期减少下,猪价或有所调整,但大趋势整体向上格局仍不会改变。目前仔猪价格已经处于高位,外购仔猪补栏的经营风险在增加。

蛋禽方面,鸡蛋在经历上周的短暂略回升后,本周再度转跌,并且跌幅明显。目前整体蛋鸡存栏充足而需求仍疲软,市场供大于求格局明显;另外,周内南方强降雨令鸡蛋运输受阻,加大鸡蛋价格的波动。淘汰蛋鸡市场上,受肉鸡行情走势持续疲软打压,淘汰蛋鸡行情下跌,需求也较疲软,不过因鸡蛋价格持续下跌,部分养殖户开始提前淘汰,对提前结束蛋鸡市场的颓废将起到一定积极作用。

肉禽市场上,随着气温逐步升高,鸡鸭肉需求减弱,同时屠宰企业库存压力仍较大,肉鸡肉鸭行情受压继续走低。鸡苗价格经历上周短暂大涨后,本周再度转弱回调。成品肉鸡行情走势疲软,难以带动鸡苗补栏,价格跟随走跌,并且刷新年内新低。

2,市场价格动态:

生猪价格方面,第22周出栏商品大猪价格环比上涨,其中出栏外三元大猪周度均价14.69元/公斤,环比上涨0.90%,同比上涨7.03%;出栏内三元大猪周度均价14.30元/公斤,环比上涨0.62%,同比上涨8.25%;出栏土杂大猪周度均价13.86元/公斤,环比上涨0.74%,同比上涨7.77%。外三元、内三元及土杂猪周度加权均价14.47元/公斤,环比上涨0.79%,同比上涨7.51%;仔猪周度均价26.24元/公斤,环比上涨0.85%,同比上涨10.21%。

家禽产品市场上,第22周全国商品鸡蛋周度均价6.37元/公斤,环比下跌2.46%,同比下跌30.03%;淘汰蛋鸡周度均价9.09元/公斤,环比下跌4.10%,同比下跌18.40%。出栏快型肉毛鸡出场周度批发均价6.77元/公斤,环比下跌2.41%,同比下跌27.17%;快型肉鸡苗出场周度均价0.47元/羽,环比下跌33.71%,同比下跌73.65%;快型肉毛鸭出场批发周度均价7.81元/公斤,环比上涨1.98%,同比下跌9.03%;快型肉鸭苗出场批发周度均价2.55元/羽,环比下跌4.37%,同比上涨6.28%;肉种蛋市场周度价格0.54/枚,环比下跌8.80%,同比下跌62.05%。

图表一:2015年5月第5周(总第22周)养殖市场产品价格统计表(单位:元/公斤 元/羽 元/枚):

|

2015年5月第5周(总第22周)养殖市场价格统计表 |

||||||||

|

|

20周 |

21周 |

22周 |

上年同期 |

周度环比 |

周度同比 |

单位 |

|

|

商品猪 |

外 三 元 |

14.34 |

14.56 |

14.69 |

13.72 |

0.90% |

7.03% |

元/公斤 |

|

内 三 元 |

13.97 |

14.22 |

14.30 |

13.21 |

0.62% |

8.25% |

元/公斤 |

|

|

土 杂 猪 |

13.55 |

13.76 |

13.86 |

12.86 |

0.74% |

7.77% |

元/公斤 |

|

|

综合均价 |

14.13 |

14.36 |

14.47 |

13.46 |

0.79% |

7.51% |

元/公斤 |

|

|

仔 猪 |

25.47 |

26.02 |

26.24 |

23.81 |

0.85% |

10.21% |

元/公斤 |

|

|

鸡 蛋 淘汰蛋毛鸡 |

鸡 蛋 |

6.53 |

6.53 |

6.37 |

9.11 |

-2.46% |

-30.03% |

元/公斤 |

|

淘汰蛋毛鸡 |

9.54 |

9.48 |

9.09 |

11.15 |

-4.10% |

-18.40% |

元/公斤 |

|

|

快型肉禽 |

快型肉毛鸡 |

7.06 |

6.94 |

6.77 |

9.30 |

-2.41% |

-27.17% |

元/公斤 |

|

快型肉鸡苗 |

0.60 |

0.71 |

0.47 |

1.78 |

-33.71% |

-73.65% |

元/羽 |

|

|

快型肉毛鸭 |

7.84 |

7.66 |

7.81 |

8.59 |

1.98% |

-9.03% |

元/公斤 |

|

|

快型肉鸭苗 |

2.81 |

2.67 |

2.55 |

2.40 |

-4.37% |

6.28% |

元/羽 |

|

|

肉 种 蛋 |

0.58 |

0.59 |

0.54 |

1.41 |

-8.80% |

-62.05% |

元/枚 |

|

备注:数据来源于慧通农牧信息资讯初统数据。

二,饲料原料市场状况:

在饲料原料市场上,本周玉米周度均价环比略跌,产区余粮见底,市场购销大多停止,拍卖价及收购成本支撑有限,临储拍卖不断加码,饲料企业随用随购,优质粮源少量采购,价格持续弱势调整;小麦行情总体稳定,供应充足,麸皮行情继续弱势调低,工厂库存量大,而养殖业需求恢复缓慢,饲料企业采购积极性低;豆粕方面,本周美豆期价小幅上涨,主要是美豆油走强带动以及阿根廷罢工,不过巴西丰产及美国新季大豆预期丰收缩减期价涨幅。国内豆粕现货行情跟涨乏力,跟跌积极,因到港大豆增加明显,而养殖需求恢复缓慢,市场看空心态明显,饲料厂采购观望,随用随买;菜棉粕行情则跟随豆粕继续偏弱调低为主,虽然新菜粕面临上市,但收储力度减弱,新粕上市预期缓慢,对目前行情仍未形成较大冲击,因此菜棉粕依旧存在一定抗跌性;鱼粉方面,鱼粉外盘报价偏弱,但国内高品质鱼粉库存偏紧,贸易商有挺价意愿,主流鱼粉价格继续弱势下调,市场需求仍无起色,南方近期强降雨较多,应激性虾病增多,不利于鱼粉及饲料需求,饲料企业采购谨慎依旧;氨基酸方面,本周赖氨酸行情弱势下调,部分厂家下调报价,但市场货源流通充足,增加看空情绪,终端少量随用随购。蛋氨酸行情变化不大,大体持稳,走货一般,虽然周内紫光负面消息影响周初蛋氨酸行情有反弹迹象,但因终端需求不佳,且市场货源略显宽松,行情最终整体变化不大。

图表一:2015年5月第5周(总第22周)中国主要饲料原料/添加剂周度均价统计表(单位元/吨):

|

2015年5月第5周(总第22周)主要饲料原料/添加剂价格统计表 |

||||||||

|

分 类 |

20周 |

21周 |

22周 |

上年同期 |

周度环比 |

周度同比 |

单位 |

|

|

能量类 |

玉米 |

2352.62 |

2354.62 |

2354.08 |

2373.59 |

-0.02% |

-0.82% |

元/吨 |

|

小麦 |

2538.34 |

2536.18 |

2537.76 |

2530.87 |

0.06% |

0.27% |

元/吨 |

|

|

麸皮 |

1379.70 |

1345.61 |

1307.49 |

1530.22 |

-2.83% |

-14.56% |

元/吨 |

|

|

蛋白类 |

豆粕 |

2843.75 |

2771.50 |

2685.85 |

3991.00 |

-3.09% |

-32.70% |

元/吨 |

|

菜粕 |

2293.20 |

2272.04 |

2249.52 |

2991.90 |

-0.99% |

-24.81% |

元/吨 |

|

|

棉粕 |

2391.98 |

2381.98 |

2367.97 |

3101.10 |

-0.59% |

-23.64% |

元/吨 |

|

|

DDGS |

2018.93 |

1989.64 |

1960.45 |

2300.63 |

-1.47% |

-14.79% |

元/吨 |

|

|

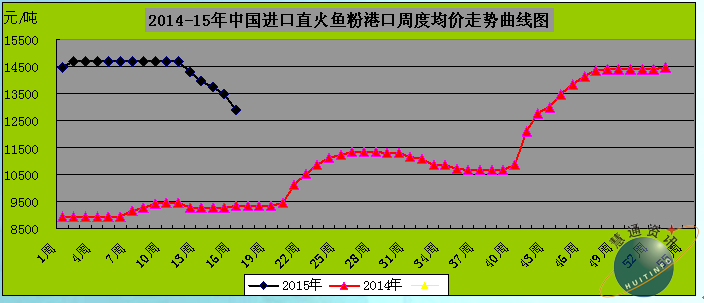

鱼粉 |

12019.05 |

11966.67 |

11483.73 |

10515.56 |

-4.04% |

9.21% |

元/吨 |

|

|

添加剂类 |

98.5%赖氨酸 |

8876.34 |

8769.48 |

8685.77 |

8278.14 |

-0.95% |

4.92% |

元/吨 |

|

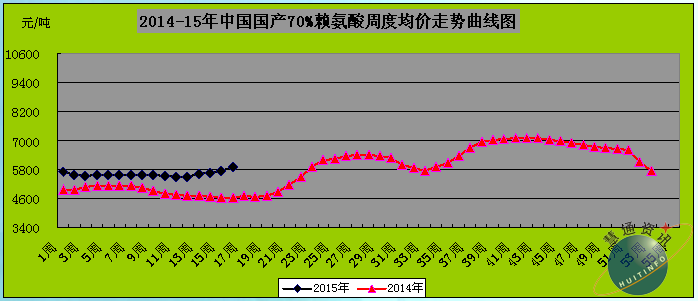

70%赖氨酸 |

5969.05 |

5909.32 |

5798.24 |

5483.02 |

-1.88% |

5.75% |

元/吨 |

|

|

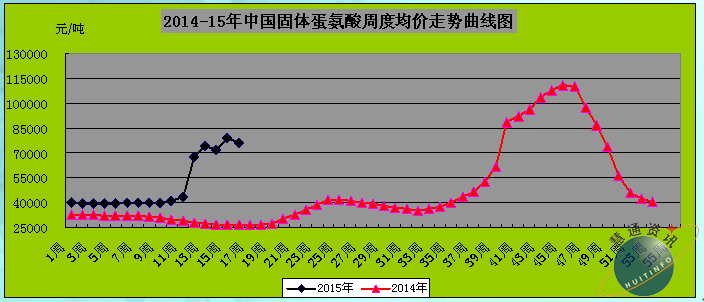

固体蛋氨酸 |

58015.39 |

50507.17 |

47543.37 |

35846.67 |

-5.87% |

32.63% |

元/吨 |

|

|

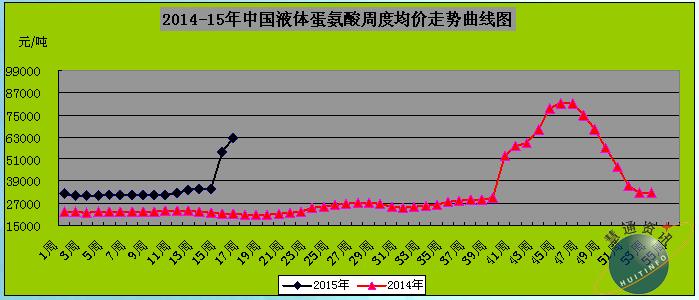

液体蛋氨酸 |

50000.00 |

45000.00 |

38000.00 |

22642.86 |

-15.56% |

67.82% |

元/吨 |

|

|

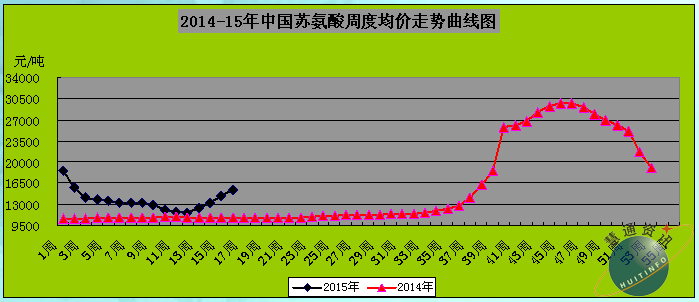

苏 氨 酸 |

16445.47 |

15900.00 |

15349.84 |

10853.98 |

-3.46% |

41.42% |

元/吨 |

|

|

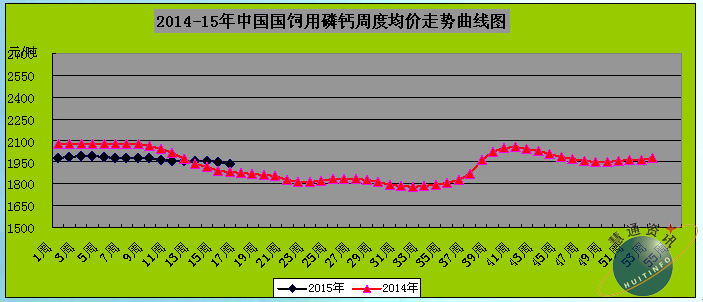

磷酸氢钙 |

1905.71 |

1911.35 |

1899.47 |

1814.60 |

-0.62% |

4.68% |

元/吨 |

|

备注:1,数据来源于慧通农牧信息资讯初统数据;

2,价格以主产区/主销区出库均价为主。

3,鱼粉价格为进口直火鱼粉价。

图表二:2014-15年中国玉米周度均价走势曲线图(单位元/吨):

备注:1,数据来源于慧通农牧信息资讯初统数据;

2,价格以主产区出库价格为主。

图表三:2014-15年中国小麦周度均价走势曲线图(单位元/吨):

备注:1,数据来源于慧通农牧信息资讯初统数据;

2,价格以主产区出库价格为主。

图表四:2014-15年中国麸皮周度均价走势曲线图(单位元/吨):

备注:1,数据来源于慧通农牧信息资讯初统数据;

2,价格以主产区出厂/库价格为主。

图表五:2014-15年中国豆粕周度均价走势曲线图(单位元/吨):

备注:1,数据来源于慧通农牧信息资讯初统数据;

2,价格以主产区出厂/库价格为主。

图表六:2014-15年中国菜粕周度均价走势曲线图(单位元/吨):

备注:1,数据来源于慧通农牧信息资讯初统数据;

2,价格以主产区主销区出厂/库价格为主。

图表七:2014-15年中国棉粕周度均价走势曲线图(单位元/吨):

备注:1,数据来源于慧通农牧信息资讯初统数据;

2,价格以主产区主销区出厂/库价格为主。

图表八:2014-15年中国国产/进口DDGS周度综合均价走势曲线图(单位元/吨):

备注:1,数据来源于慧通农牧信息资讯初统数据;

2,价格以国产主产区出库价,进口以沿海港口出库价格综合均价为主。

图表九:2014-15年中国进口直火鱼粉周度均价走势曲线图(单位元/吨):

备注:1,数据来源于慧通农牧信息资讯初统数据;

2,价格以沿海港口出库价格为主。

图表十:2014-15年中国国产98.5%赖氨酸周度均价走势曲线图(单位元/吨):

备注:1,数据来源于慧通农牧信息资讯初统数据;

2,价格以主产主销区出库价格为主。

图表十一:2014-15年中国国产70%赖氨酸周度均价走势曲线图(单位元/吨):

备注:1,数据来源于慧通农牧信息资讯初统数据;

2,价格以主产主销区出库价格为主。

图表十二:2014-15年中国固体蛋氨酸周度均价走势曲线图(单位元/吨):

备注:1,数据来源于慧通农牧信息资讯初统数据;

2,价格以主产主销区出库价格为主。

图表十三:2014-15年中国液体蛋氨酸周度均价走势曲线图(单位元/吨):

备注:1,数据来源于慧通农牧信息资讯初统数据;

2,价格以主产主销区出库价格为主。

图表十四:2014-15年中国苏氨酸周度均价走势曲线图(单位元/吨):

备注:1,数据来源于慧通农牧信息资讯初统数据;

2,价格以主产主销区出库价格为主。

图表十五:2014-15年中国饲用磷酸氢钙周度均价走势曲线图(单位元/吨):

备注:1,数据来源于慧通农牧信息资讯初统数据;

2,价格以主产主销区出库价格为主。

三,行业新闻:

1,2015年5月28日,中国邮政储蓄银行青岛分行与山东新希望六和集团战略合作签约仪式在青岛分行举行。双方将在公司金融、个人金融等方面开展全面合作。同时,邮储银行青岛分行还将充分发挥服务网点众多、电子化结算系统快捷先进、客户资源丰富等优势,为山东新希望六和集团的各业务板块及其上下游供应商和销售商,提供多渠道的融资、票据、现金管理、理财等金融服务。对于涉及到“三农”领域的上下游企业,邮储银行青岛分行将致力将金融服务贯穿于山东新希望六和集团的整个产业链,全面拓宽合作范围,实现共同成长、互利共赢。

2,禾丰牧业电商平台 “逛大集”平台预计年内上线,打造农资、农产品流通综合平台,充分发挥已有线下资源并逐步实现全国布局,配套金融支持、数据收集分析将同步落地。项目适时响应李克强总理“互联网+”号召,预计将得到地方政府重点财政支持。公司是东北三省最大的饲料企业,市场份额较高,市场影响力较大,预判饲料原料价格走势能力强。二级市场走势:该股今日强势涨停,成交活跃,后市有望继续冲高。

3,海大集团5月27日公告,公司董事会审议通过了《关于收购成都川宏生物科技有限公司的议案》,同意公司以自有资金1.07亿元受让川宏生物股东杨凤鸣、赵卫党及蒲满堂所持有的合计川宏生物67%的股权。川宏生物是一家集生产、研发、销售为一体,为养殖户提供专业技术服务的现代高技术兽用生物制品企业。川宏生物拥有灭活疫苗车间和活疫苗车间共计8条兽药生产线,川宏生物2015年3月末总资产为9691.62万元,所有者权益总额为-1248.96万元。

4,福建海欣维生素E计划年产25000吨50%维生素E粉和2500吨维生素E油。该项目从国外引进国际最先进的维生素E生产工艺,一期达产后,可实现年产2500吨维生素E油及25000吨50%维生素E粉。二期工程实现年产10000吨50%VE粉生产能力。

四,后期市场预测:

1,养殖市场:

生猪市场上,本周猪价上涨减缓也在预料之中,南方走势总体依旧偏强,因猪源紧缺明显,不过北方猪调往南方开始增多,对南方猪价上涨也形成打压。时间已经进入6月,猪肉需求或将随预期下降,将不利于猪价走势,短期猪价震荡或将加大,但中长线在生猪供应持续下降下,后市继续走强预期依然不变。后期,能繁母猪存栏将逐步持稳,生猪存栏总量预计也将在6月份后期逐步持稳并适度增长。

蛋禽市场上,时间已经6月,全国气温开始加速升高,对鸡蛋市场行情来讲应是利弊共存。气温升高势必影响蛋鸡产蛋率,但气温升高也不利于鸡蛋储存和需求,因此短时间内鸡蛋市场弱势大环境仍难改变,7、8、9月份,因高温天气,鸡蛋产量将下降,同时部分蛋鸡已经陆续提前淘汰,鸡蛋市场或将真正迎来价格拐点。

肉禽养殖市场上,由于市场需求疲软、屠宰企业肉鸡产品库存量仍大,加上夏季来临,整体肉食品需求减少,肉鸡行情短期将继续弱势调整。期待中长线生猪市场行情出现进一步大幅上涨后,肉禽养殖及行情均有望获得利多带动。

2,原料市场:

国家拍卖成交率不高加之之前的高库存令玉米供应承压,由于目前玉米供应较为宽松,而需求未见实质好转,预计短期玉米价格仍缺乏上涨动力的支撑,仍将维持区间震荡的走势。后期将适度走高,但幅度有限。

蛋白类原料方面,目前美豆产区天气良好,市场对丰收预期持乐观态度,南美大豆供应庞大,且出口强劲,将继续打压美豆市场,期价预期继续下跌破900美分可能。不过中线天气炒作、作物生长关注度提升,谨防期价超跌后回升;国内豆粕市场上,预期6-8月份国内进口大豆到港量增加明显,在养殖存栏整体恢复缓慢下,豆粕需求并不乐观,因此行情看空仍占主导,但谨防中长线盘面炒作而带动现货价格升高;菜棉粕方面,在豆粕行情持续弱势打压下,两者无疑继续偏弱调整,但水产养殖旺季的来临及新菜粕上市缓慢、棉粕供应淡季货源紧缺有利支持下,菜棉粕长时间抗跌性能难以改变;鱼粉方面,因高品质货源短缺本周价格有所上调,主流产品行情仍持弱势下调格局,目前进口商仍在等待外盘继续下调,近期大多没有进货,到港鱼粉量库存不大,国内水产养殖逐步好转,预计饲料企业采购积极性会逐步增加,谨防需求到来时的空仓尴尬。不过6月中下旬后进口鱼粉将陆续到港增多,鱼粉行情整体难以乐观。

氨基酸市场上,目前赖氨酸供需层面仍是利空主导,市场价格在走跌,并且存在偏低报价,预计采购将继续清淡,短期看赖氨酸市场继续弱势运行,后期关注大成厂家复工情况及其他厂家动态,预计下半年价格将适度回升;蛋氨酸需求层面仍不看好,而供应层面蛋氨酸货源略显宽松,短期内蛋氨酸价格持稳;中后期来看,蛋氨酸价格逐步走弱的可能性更大。

文章来源:慧通农牧信息资讯﹠养殖及饲料研究部,欢迎交流垂询!15884554285 13817928445.信息咨询:

028-65162618-808, QQ:392806036 方世俊。本报告属于慧通农牧资讯《中国养殖及饲料市场月度分析报告》的配套报告,在每周结束之后的第二周周一完稿提交,法定节假日顺延。

如果您有更好的建议,或者您更想掌握而报告中缺失的内容,烦请抽出您宝贵的时间反馈给我们,我们将尽力改进我们的工作,非常感谢您。

备注:慧通农牧信息资讯主要产品:

1,《中国养殖及饲料市场月度分析报告》:

养殖及饲料月报在每月结束之后的次月10日前完稿提交,一年12期, 可以根据客户对内容及数据的特殊要求调整内容和数据。

与《中国养殖及饲料市场月度分析报告》配套的周度报告,在每周结束之后的下周周一提交,每月4-5期。周度报告为月报的配套报告,订阅月报的客户,不再另外计费。

2,慧通农牧信息资讯农牧业深度系统数据:

1)畜禽产品价格/数量/养殖效益数据(历史/及时数据):

生猪/鸡蛋/淘汰蛋毛鸡/肉毛鸡/肉鸡苗/肉毛鸭/肉鸭苗/肉种蛋每日分省分品种价格数据;

生猪/能繁母猪/蛋禽/肉禽每月补栏/出栏存栏数量数据

生猪/蛋禽/肉禽/奶牛月度养殖效益数据。

2)饲料产量数据(历史/及时数据):

中国猪料/蛋禽料/肉禽料/水产料/反刍料/其他料产量按全浓预分别统计数据;

中国猪料/蛋禽料/肉禽料/水产料/反刍料/其他料产量按全浓预分省分别统计数据;

中国猪料/蛋禽料/肉禽料/水产料/反刍料/其他料产量按全浓预分地区分别统计数据;

3)饲料原料及添加剂价格/消耗量数据(历史/及时数据):

中国主要饲料原料及添加剂每日/每周/每月价格统计数据;

中国主要饲料原料及添加剂每月消耗量统计数据;

中国主要饲料原料及添加剂每月消耗量按品种(猪料/蛋禽料/肉禽料/水产料/反刍料/其他料)分别统计数据;

3,《中国养殖及饲料市场年度分析报告》:

养殖及饲料年报,在当年结束之后的次年3月份前提交,年报费用不包含在月报当中,订制月报的客户订制年报将享受价格优惠。

4,手机版农产品/饲料原料/添加剂/畜禽产品期现货价格信息:

每个工作日提供手机版饲料原料/添加剂/畜禽产品期货及现货价格信息,以及采购策略提示,包括但不限于下列内容:

1)农产品/饲料原料/添加剂期现货价格信息:

全国主要地区玉米/小麦/麸皮/稻谷/大米/大豆/豆油/豆粕/菜粕/采油/棉花/棉粕/棉油/DDGS/鱼粉/赖氨酸/蛋氨酸/苏氨酸/磷钙等共计30个品种;

2)畜禽产品期现货价格信息:

全国主要地区生猪/鸡蛋/淘汰蛋毛鸡/肉毛鸡/肉鸡苗/肉毛鸭/肉鸭苗/肉种蛋价格信息。

菜棉粕行情则跟随豆粕继续偏弱调低为主,虽然新菜粕面临上市,但收储力度减弱,新粕上市预期缓慢,对目前行情仍未形成较大冲击,因此菜棉粕依旧存在一定抗跌性;鱼粉方面,鱼粉外盘报价偏弱,但国内高品质鱼粉库存偏紧,贸易商有挺价意愿,主流鱼粉价格继续弱势下调,市场需求仍无起色,南方近期强降雨较多,应激性虾病增多,不利于鱼粉及饲料需求,饲料企业采购谨慎依旧;氨基酸方面,本周赖氨酸行情弱势下调,部分厂家下调报价,但市场货源流通充足,增加看空情绪,终端少量随用随购。蛋氨酸行情变化不大,大体持稳,走货一般,虽然周内紫光负面消息影响周初蛋氨酸行情有反弹迹象,但因终端需求不佳,且市场货源略显宽松,行情最终整体变化不大。

图表一:2015年5月第5周(总第22周)中国主要饲料原料/添加剂周度均价统计表(单位元/吨):

|

2015年5月第5周(总第22周)主要饲料原料/添加剂价格统计表 |

||||||||

|

分 类 |

20周 |

21周 |

22周 |

上年同期 |

周度环比 |

周度同比 |

单位 |

|

|

能量类 |

玉米 |

2352.62 |

2354.62 |

2354.08 |

2373.59 |

-0.02% |

-0.82% |

元/吨 |

|

小麦 |

2538.34 |

2536.18 |

2537.76 |

2530.87 |

0.06% |

0.27% |

元/吨 |

|

|

麸皮 |

1379.70 |

1345.61 |

1307.49 |

1530.22 |

-2.83% |

-14.56% |

元/吨 |

|

|

蛋白类 |

豆粕 |

2843.75 |

2771.50 |

2685.85 |

3991.00 |

-3.09% |

-32.70% |

元/吨 |

|

菜粕 |

2293.20 |

2272.04 |

2249.52 |

2991.90 |

-0.99% |

-24.81% |

元/吨 |

|

|

棉粕 |

2391.98 |

2381.98 |

2367.97 |

3101.10 |

-0.59% |

-23.64% |

元/吨 |

|

|

DDGS |

2018.93 |

1989.64 |

1960.45 |

2300.63 |

-1.47% |

-14.79% |

元/吨 |

|

|

鱼粉 |

12019.05 |

11966.67 |

11483.73 |

10515.56 |

-4.04% |

9.21% |

元/吨 |

|

|

添加剂类 |

98.5%赖氨酸 |

8876.34 |

8769.48 |

8685.77 |

8278.14 |

-0.95% |

4.92% |

元/吨 |

|

70%赖氨酸 |

5969.05 |

5909.32 |

5798.24 |

5483.02 |

-1.88% |

5.75% |

元/吨 |

|

|

固体蛋氨酸 |

58015.39 |

50507.17 |

47543.37 |

35846.67 |

-5.87% |

32.63% |

元/吨 |

|

|

液体蛋氨酸 |

50000.00 |

45000.00 |

38000.00 |

22642.86 |

-15.56% |

67.82% |

元/吨 |

|

|

苏 氨 酸 |

16445.47 |

15900.00 |

15349.84 |

10853.98 |

-3.46% |

41.42% |

元/吨 |

|

|

磷酸氢钙 |

1905.71 |

1911.35 |

1899.47 |

1814.60 |

-0.62% |

4.68% |

元/吨 |

|

备注:1,数据来源于慧通农牧信息资讯初统数据;

2,价格以主产区/主销区出库均价为主。

3,鱼粉价格为进口直火鱼粉价。

图表二:2014-15年中国玉米周度均价走势曲线图(单位元/吨):

备注:1,数据来源于慧通农牧信息资讯初统数据;

2,价格以主产区出库价格为主。

图表三:2014-15年中国小麦周度均价走势曲线图(单位元/吨):

备注:1,数据来源于慧通农牧信息资讯初统数据;

2,价格以主产区出库价格为主。

图表四:2014-15年中国麸皮周度均价走势曲线图(单位元/吨):

备注:1,数据来源于慧通农牧信息资讯初统数据;

2,价格以主产区出厂/库价格为主。

图表五:2014-15年中国豆粕周度均价走势曲线图(单位元/吨):

备注:1,数据来源于慧通农牧信息资讯初统数据;

2,价格以主产区出厂/库价格为主。

图表六:2014-15年中国菜粕周度均价走势曲线图(单位元/吨):

备注:1,数据来源于慧通农牧信息资讯初统数据;

2,价格以主产区主销区出厂/库价格为主。

图表七:2014-15年中国棉粕周度均价走势曲线图(单位元/吨):

备注:1,数据来源于慧通农牧信息资讯初统数据;

2,价格以主产区主销区出厂/库价格为主。

图表八:2014-15年中国国产/进口DDGS周度综合均价走势曲线图(单位元/吨):

备注:1,数据来源于慧通农牧信息资讯初统数据;

2,价格以国产主产区出库价,进口以沿海港口出库价格综合均价为主。

图表九:2014-15年中国进口直火鱼粉周度均价走势曲线图(单位元/吨):

备注:1,数据来源于慧通农牧信息资讯初统数据;

2,价格以沿海港口出库价格为主。

图表十:2014-15年中国国产98.5%赖氨酸周度均价走势曲线图(单位元/吨):

备注:1,数据来源于慧通农牧信息资讯初统数据;

2,价格以主产主销区出库价格为主。

图表十一:2014-15年中国国产70%赖氨酸周度均价走势曲线图(单位元/吨):

备注:1,数据来源于慧通农牧信息资讯初统数据;

2,价格以主产主销区出库价格为主。

图表十二:2014-15年中国固体蛋氨酸周度均价走势曲线图(单位元/吨):

备注:1,数据来源于慧通农牧信息资讯初统数据;

2,价格以主产主销区出库价格为主。

图表十三:2014-15年中国液体蛋氨酸周度均价走势曲线图(单位元/吨):

备注:1,数据来源于慧通农牧信息资讯初统数据;

2,价格以主产主销区出库价格为主。

图表十四:2014-15年中国苏氨酸周度均价走势曲线图(单位元/吨):

备注:1,数据来源于慧通农牧信息资讯初统数据;

2,价格以主产主销区出库价格为主。

图表十五:2014-15年中国饲用磷酸氢钙周度均价走势曲线图(单位元/吨):

备注:1,数据来源于慧通农牧信息资讯初统数据;

2,价格以主产主销区出库价格为主。

三,行业新闻:

1,2015年5月28日,中国邮政储蓄银行青岛分行与山东新希望六和集团战略合作签约仪式在青岛分行举行。双方将在公司金融、个人金融等方面开展全面合作。同时,邮储银行青岛分行还将充分发挥服务网点众多、电子化结算系统快捷先进、客户资源丰富等优势,为山东新希望六和集团的各业务板块及其上下游供应商和销售商,提供多渠道的融资、票据、现金管理、理财等金融服务。对于涉及到“三农”领域的上下游企业,邮储银行青岛分行将致力将金融服务贯穿于山东新希望六和集团的整个产业链,全面拓宽合作范围,实现共同成长、互利共赢。

2,禾丰牧业电商平台 “逛大集”平台预计年内上线,打造农资、农产品流通综合平台,充分发挥已有线下资源并逐步实现全国布局,配套金融支持、数据收集分析将同步落地。项目适时响应李克强总理“互联网+”号召,预计将得到地方政府重点财政支持。公司是东北三省最大的饲料企业,市场份额较高,市场影响力较大,预判饲料原料价格走势能力强。二级市场走势:该股今日强势涨停,成交活跃,后市有望继续冲高。

3,海大集团5月27日公告,公司董事会审议通过了《关于收购成都川宏生物科技有限公司的议案》,同意公司以自有资金1.07亿元受让川宏生物股东杨凤鸣、赵卫党及蒲满堂所持有的合计川宏生物67%的股权。川宏生物是一家集生产、研发、销售为一体,为养殖户提供专业技术服务的现代高技术兽用生物制品企业。川宏生物拥有灭活疫苗车间和活疫苗车间共计8条兽药生产线,川宏生物2015年3月末总资产为9691.62万元,所有者权益总额为-1248.96万元。

4,福建海欣维生素E计划年产25000吨50%维生素E粉和2500吨维生素E油。该项目从国外引进国际最先进的维生素E生产工艺,一期达产后,可实现年产2500吨维生素E油及25000吨50%维生素E粉。二期工程实现年产10000吨50%VE粉生产能力。

四,后期市场预测:

1,养殖市场:

生猪市场上,本周猪价上涨减缓也在预料之中,南方走势总体依旧偏强,因猪源紧缺明显,不过北方猪调往南方开始增多,对南方猪价上涨也形成打压。时间已经进入6月,猪肉需求或将随预期下降,将不利于猪价走势,短期猪价震荡或将加大,但中长线在生猪供应持续下降下,后市继续走强预期依然不变。后期,能繁母猪存栏将逐步持稳,生猪存栏总量预计也将在6月份后期逐步持稳并适度增长。

蛋禽市场上,时间已经6月,全国气温开始加速升高,对鸡蛋市场行情来讲应是利弊共存。气温升高势必影响蛋鸡产蛋率,但气温升高也不利于鸡蛋储存和需求,因此短时间内鸡蛋市场弱势大环境仍难改变,7、8、9月份,因高温天气,鸡蛋产量将下降,同时部分蛋鸡已经陆续提前淘汰,鸡蛋市场或将真正迎来价格拐点。

肉禽养殖市场上,由于市场需求疲软、屠宰企业肉鸡产品库存量仍大,加上夏季来临,整体肉食品需求减少,肉鸡行情短期将继续弱势调整。期待中长线生猪市场行情出现进一步大幅上涨后,肉禽养殖及行情均有望获得利多带动。

2,原料市场:

国家拍卖成交率不高加之之前的高库存令玉米供应承压,由于目前玉米供应较为宽松,而需求未见实质好转,预计短期玉米价格仍缺乏上涨动力的支撑,仍将维持区间震荡的走势。后期将适度走高,但幅度有限。

蛋白类原料方面,目前美豆产区天气良好,市场对丰收预期持乐观态度,南美大豆供应庞大,且出口强劲,将继续打压美豆市场,期价预期继续下跌破900美分可能。不过中线天气炒作、作物生长关注度提升,谨防期价超跌后回升;国内豆粕市场上,预期6-8月份国内进口大豆到港量增加明显,在养殖存栏整体恢复缓慢下,豆粕需求并不乐观,因此行情看空仍占主导,但谨防中长线盘面炒作而带动现货价格升高;菜棉粕方面,在豆粕行情持续弱势打压下,两者无疑继续偏弱调整,但水产养殖旺季的来临及新菜粕上市缓慢、棉粕供应淡季货源紧缺有利支持下,菜棉粕长时间抗跌性能难以改变;鱼粉方面,因高品质货源短缺本周价格有所上调,主流产品行情仍持弱势下调格局,目前进口商仍在等待外盘继续下调,近期大多没有进货,到港鱼粉量库存不大,国内水产养殖逐步好转,预计饲料企业采购积极性会逐步增加,谨防需求到来时的空仓尴尬。不过6月中下旬后进口鱼粉将陆续到港增多,鱼粉行情整体难以乐观。

氨基酸市场上,目前赖氨酸供需层面仍是利空主导,市场价格在走跌,并且存在偏低报价,预计采购将继续清淡,短期看赖氨酸市场继续弱势运行,后期关注大成厂家复工情况及其他厂家动态,预计下半年价格将适度回升;蛋氨酸需求层面仍不看好,而供应层面蛋氨酸货源略显宽松,短期内蛋氨酸价格持稳;中后期来看,蛋氨酸价格逐步走弱的可能性更大。

文章来源:慧通农牧信息资讯﹠养殖及饲料研究部,欢迎交流垂询!15884554285 13817928445.信息咨询:

028-65162618-808, QQ:392806036 方世俊。本报告属于慧通农牧资讯《中国养殖及饲料市场月度分析报告》的配套报告,在每周结束之后的第二周周一完稿提交,法定节假日顺延。

如果您有更好的建议,或者您更想掌握而报告中缺失的内容,烦请抽出您宝贵的时间反馈给我们,我们将尽力改进我们的工作,非常感谢您。

备注:慧通农牧信息资讯主要产品:

1,《中国养殖及饲料市场月度分析报告》:

养殖及饲料月报在每月结束之后的次月10日前完稿提交,一年12期, 可以根据客户对内容及数据的特殊要求调整内容和数据。

与《中国养殖及饲料市场月度分析报告》配套的周度报告,在每周结束之后的下周周一提交,每月4-5期。周度报告为月报的配套报告,订阅月报的客户,不再另外计费。

2,慧通农牧信息资讯农牧业深度系统数据:

1)畜禽产品价格/数量/养殖效益数据(历史/及时数据):

生猪/鸡蛋/淘汰蛋毛鸡/肉毛鸡/肉鸡苗/肉毛鸭/肉鸭苗/肉种蛋每日分省分品种价格数据;

生猪/能繁母猪/蛋禽/肉禽每月补栏/出栏存栏数量数据

生猪/蛋禽/肉禽/奶牛月度养殖效益数据。

2)饲料产量数据(历史/及时数据):

中国猪料/蛋禽料/肉禽料/水产料/反刍料/其他料产量按全浓预分别统计数据;

中国猪料/蛋禽料/肉禽料/水产料/反刍料/其他料产量按全浓预分省分别统计数据;

中国猪料/蛋禽料/肉禽料/水产料/反刍料/其他料产量按全浓预分地区分别统计数据;

3)饲料原料及添加剂价格/消耗量数据(历史/及时数据):

中国主要饲料原料及添加剂每日/每周/每月价格统计数据;

中国主要饲料原料及添加剂每月消耗量统计数据;

中国主要饲料原料及添加剂每月消耗量按品种(猪料/蛋禽料/肉禽料/水产料/反刍料/其他料)分别统计数据;

3,《中国养殖及饲料市场年度分析报告》:

养殖及饲料年报,在当年结束之后的次年3月份前提交,年报费用不包含在月报当中,订制月报的客户订制年报将享受价格优惠。

4,手机版农产品/饲料原料/添加剂/畜禽产品期现货价格信息:

每个工作日提供手机版饲料原料/添加剂/畜禽产品期货及现货价格信息,以及采购策略提示,包括但不限于下列内容:

1)农产品/饲料原料/添加剂期现货价格信息:

全国主要地区玉米/小麦/麸皮/稻谷/大米/大豆/豆油/豆粕/菜粕/采油/棉花/棉粕/棉油/DDGS/鱼粉/赖氨酸/蛋氨酸/苏氨酸/磷钙等共计30个品种;

2)畜禽产品期现货价格信息:

全国主要地区生猪/鸡蛋/淘汰蛋毛鸡/肉毛鸡/肉鸡苗/肉毛鸭/肉鸭苗/肉种蛋价格信息。

2015年6月8日,中国主流市场肉毛鸡价格稳中震荡

2015年6月8日,中国主流市场肉毛鸡价格稳中震荡