2015年6月第4周(2015年6月22日-6月28日总第26周)国内养殖业继续处于调整阶段,生猪方面,虽然端午集中消费已过,气温加速升高,全国各大院校开始陆续放假,猪肉消费出现下降态势,但由于猪肉供应能力下降明显、养殖户惜售继续等漲等多种因素刺激下,生猪价格继续震荡上涨;蛋禽方面,目前鸡蛋供应仍旧庞大且高温天气鸡蛋储藏难度加大,终端采购及备货均下降,机上鸡蛋消费市场回升无力,鸡蛋价格整体继续呈偏弱回调走势;肉禽方面,端午节后,肉鸡出栏量进一步下降,同时生猪收购价格延续上涨走势,屠宰企业对肉鸡收购积极性有所提升,价格也有所止跌回升,只是目前因夏季消费淡季以及全国各大院校陆续放假,集中消费减弱,肉鸡价格持续上涨目前还缺乏有力支撑。禽苗价格方面,受供应减少影响,肉禽苗价格继续强势反弹;水产养殖业方面,全国气温加速升高,水产养殖业也全面进入旺季,不过南方梅雨季节雨水泛滥,对水产养殖业发展非常不利。北方气温稳定,水产养殖业发展良好;反刍方面,牛羊肉供应充足,气温升高影响需求,行情总体稳定偏弱。牛奶供应充足,市场需求基本稳定,原奶产量环比下降,价格略有回升,但部分地区依旧亏损严重。

在饲料原料市场上,本周玉米周度均价环比继续下降,饲料需求恢复缓慢,进口杂粮替代冲击玉米需求量,深加工企业加工量不足,未来停机企业将继续增加,玉米消费下滑,价格偏弱运行;小麦方面,全国主产区小麦收割基本完毕,大量新麦上市,国储收购力度不大,北方高于南方,陈麦交易市场冷清,购销拍卖为主,价格偏弱调低;麸皮价格较上周略有下调,新麦上市价格相对陈麦价差明显,部分企业搀兑生产面粉,成本有所下降,麸皮也随成本略有调低;豆粕方面,受美国大豆播种不理想,美豆期价周内上涨明显。国内豆粕现货在大豆盘面上漲的提振下,以及油厂加工亏损跟盘提价的影响下,本周豆粕行情出现上涨。尽管后期供应压力预期犹存,但工厂挺价心态明显;菜棉粕方面,豆粕短暂的强势暂未提振菜棉粕,因两者价格比较劣势突出,且豆粕市场漲后观望心态明显,市场仍看空后市等因素,菜棉粕市场购销依旧冷清,行情也延续偏弱调整;鱼粉方面,受秘鲁可售鱼粉库存不断增加、进场购买力度不足影响,外盘鱼粉价格周内两次下调报价。国内鱼粉现货市场上秘鲁新货到货少,需求市场一般,行情继续偏弱调整;氨基酸方面,本周赖氨酸行情先抑后扬,但综合周内均价,仍呈偏弱格局;蛋氨酸本周延续弱势下调,贸易商货源充足,养殖市场恢复缓慢,厂家报价继续下滑,终端采购观望,看弱情绪浓厚,议价成交为主。

一,养殖市场发展状况:

1,市场总体概况:

第26周,国内生猪价格继续震荡上涨,与前几周比,涨幅较前期略为明显。虽然端午节已过,并且全国高温来袭,全国各大院校陆续开始放暑假,猪肉集中消费减少等不利影响,但生猪行情在经历了前几周调整后,受生猪供应不足影响,生猪行情本周再度震荡走高。目前全国生猪供应不足明显,南方供应紧张尤为突出,因此北方生猪往南方调运现象较多,从而刺激北方生猪价格持续飙升,本周东北地区猪价最高已经升至16元/公斤。

蛋禽方面,本周鸡蛋价格整体继续呈偏弱回调趋势。全国高温来袭、鸡蛋储藏难度加大,终端以及贸易商采购备货量均减少。加上受全国各大院校开始陆续放假,鸡蛋集中消费减弱等因素影响,都对鸡蛋价格走势产生不利影响;本周后期,部分地区鸡蛋价格略有回升,主要在于端午节前贸易商存货普遍不多,节后库存逐步消耗,短期刺激贸易商采购,对蛋价形成一定提振。

肉禽方面,端午节后肉鸡出栏量进一步下降,同时生猪收购价格延续上涨走势,屠宰企业对肉鸡收购积极性有所提升,推动肉毛鸡价格止跌回升。但由于目前处于夏季消费淡季,全国各大院校陆续放假,集中消费减弱,肉鸡价格持续上涨目前还缺乏有力支撑。在禽苗价格方面,受供应减少影响,肉禽苗价格继续强势反弹;肉鸭目前市场需求仍不佳,价格仍在弱势调整,鸭苗也仍在偏弱调整,预计随着肉鸡市场逐步走出困境,肉鸭及鸭苗也将逐步好转。

2,市场价格动态:

生猪价格方面,第26周出栏商品大猪价格环比上涨,其中出栏外三元大猪周度均价15.71元/公斤,环比上涨2.48%,同比上涨20.18%;出栏内三元大猪周度均价15.27元/公斤,环比上涨2.59%,同比上涨21.78%;出栏土杂大猪周度均价14.80元/公斤,环比上涨2.46%,同比上涨20.98%。外三元、内三元及土杂猪周度加权均价15.46元/公斤,环比上涨2.51%,同比上涨20.78%;仔猪周度均价28.03元/公斤,环比上涨1.01%,同比上涨18.62%。

家禽产品市场上,第26周全国商品鸡蛋周度均价6.16元/公斤,环比下跌0.70%,同比下跌28.27%;淘汰蛋鸡周度均价8.00元/公斤,环比下跌1.28%,同比下跌19.94%。出栏快型肉毛鸡出场周度批发均价7.27元/公斤,环比上涨5.26%,同比下跌19.68%;快型肉鸡苗出场周度均价1.33元/羽,环比上涨36.96%,同比上涨101.08%;快型肉毛鸭出场批发周度均价7.44元/公斤,环比下跌1.07%,同比下跌10.78%;快型肉鸭苗出场批发周度均价1.42元/羽,环比下跌6.66%,同比上涨13.26%;肉种蛋市场周度价格0.96/枚,环比上涨20.37%,同比上涨22.08%。

图表一:2015年6月第4周(总第26周)养殖市场产品价格统计表(单位:元/公斤 元/羽 元/枚):

|

2015年6月第4周(总第26周)养殖市场价格统计表 |

||||||||

|

|

24周 |

25周 |

26周 |

上年同期 |

周度环比 |

周度同比 |

单位 |

|

|

商品猪 |

外 三 元 |

15.10 |

15.33 |

15.71 |

13.07 |

2.48% |

20.18% |

元/公斤 |

|

内 三 元 |

14.70 |

14.89 |

15.27 |

12.54 |

2.59% |

21.78% |

元/公斤 |

|

|

土 杂 猪 |

14.27 |

14.44 |

14.80 |

12.23 |

2.46% |

20.98% |

元/公斤 |

|

|

综合均价 |

14.88 |

15.09 |

15.46 |

12.80 |

2.51% |

20.78% |

元/公斤 |

|

|

仔 猪 |

27.31 |

27.75 |

28.03 |

23.63 |

1.01% |

18.62% |

元/公斤 |

|

|

鸡 蛋 淘汰蛋毛鸡 |

鸡 蛋 |

6.24 |

6.20 |

6.16 |

8.58 |

-0.70% |

-28.27% |

元/公斤 |

|

淘汰蛋毛鸡 |

8.27 |

8.10 |

8.00 |

9.99 |

-1.28% |

-19.94% |

元/公斤 |

|

|

快型肉禽 |

快型肉毛鸡 |

6.78 |

6.91 |

7.27 |

9.05 |

5.26% |

-19.68% |

元/公斤 |

|

快型肉鸡苗 |

0.77 |

0.97 |

1.33 |

0.66 |

36.96% |

101.08% |

元/羽 |

|

|

快型肉毛鸭 |

7.62 |

7.52 |

7.44 |

8.34 |

-1.07% |

-10.78% |

元/公斤 |

|

|

快型肉鸭苗 |

1.99 |

1.52 |

1.42 |

1.26 |

-6.66% |

13.26% |

元/羽 |

|

|

肉 种 蛋 |

0.60 |

0.80 |

0.96 |

0.79 |

20.37% |

22.08% |

元/枚 |

|

备注:数据来源于慧通农牧信息资讯初统数据。

二,饲料原料市场状况:

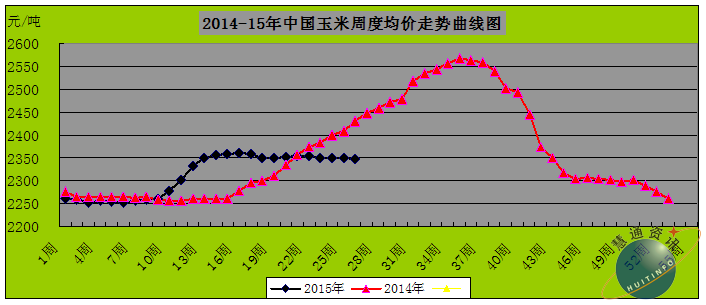

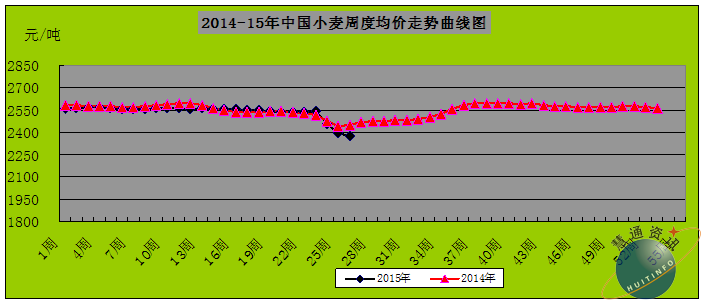

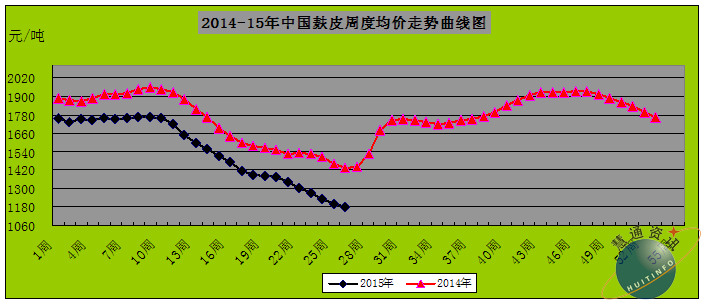

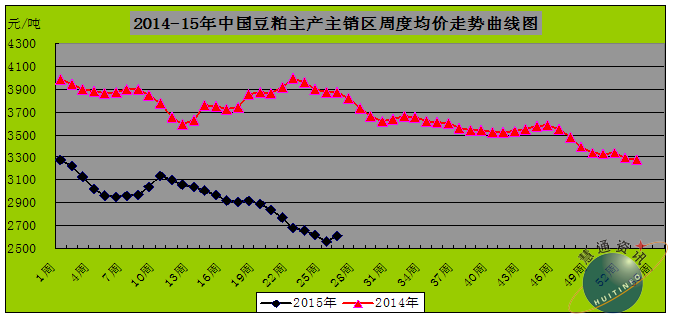

在饲料原料市场上,本周玉米周度均价环比继续下降,饲料需求恢复缓慢,进口杂粮替代冲击玉米需求量,深加工企业加工量不足,未来停机企业将继续增加,玉米消费下滑,价格偏弱运行;小麦方面,全国主产区小麦收割基本完毕,大量新麦上市,国储收购力度不大,北方高于南方,陈麦交易市场冷清,购销拍卖为主,价格偏弱调低;麸皮价格较上周略有下调,新麦上市价格相对陈麦价差明显,部分企业搀兑生产面粉,成本有所下降,麸皮也随成本略有调低;豆粕方面,受美国大豆播种不理想,美豆期价周内上涨明显。国内豆粕现货在大豆盘面上漲的提振下,以及油厂加工亏损跟盘提价的影响下,本周豆粕行情出现上涨。尽管后期供应压力预期犹存,但工厂挺价心态明显;菜棉粕方面,豆粕短暂的强势暂未提振菜棉粕,因两者价格比较劣势突出,且豆粕市场漲后观望心态明显,市场仍看空后市等因素,菜棉粕市场购销依旧冷清,行情也延续偏弱调整;鱼粉方面,受秘鲁可售鱼粉库存不断增加、进场购买力度不足影响,外盘鱼粉价格周内两次下调报价。国内鱼粉现货市场上秘鲁新货到货少,需求市场一般,行情继续偏弱调整;氨基酸方面,本周赖氨酸行情先抑后扬,但综合周内均价,仍呈偏弱格局;蛋氨酸本周延续弱势下调,贸易商货源充足,养殖市场恢复缓慢,厂家报价继续下滑,终端采购观望,看弱情绪浓厚,议价成交为主。

图表一:2015年6月第4周(总第26周)中国主要饲料原料/添加剂周度均价统计表(单位元/吨):

|

2015年6月第4周(总第26周)主要饲料原料/添加剂价格统计表 |

||||||||

|

分 类 |

24周 |

25周 |

26周 |

上年同期 |

周度环比 |

周度同比 |

单位 |

|

|

能量类 |

玉米 |

2349.95 |

2350.21 |

2346.74 |

2429.65 |

-0.15% |

-3.41% |

元/吨 |

|

小麦 |

2455.20 |

2392.35 |

2373.07 |

2447.94 |

-0.81% |

-3.06% |

元/吨 |

|

|

麸皮 |

1236.40 |

1201.97 |

1180.24 |

1431.90 |

-1.81% |

-17.58% |

元/吨 |

|

|

蛋白类 |

豆粕 |

2623.46 |

2558.24 |

2611.47 |

3869.80 |

2.08% |

-32.52% |

元/吨 |

|

菜粕 |

2211.43 |

2164.01 |

2149.32 |

3114.15 |

-0.68% |

-30.98% |

元/吨 |

|

|

棉粕 |

2336.92 |

2322.42 |

2318.13 |

3127.20 |

-0.18% |

-25.87% |

元/吨 |

|

|

DDGS |

1865.71 |

1838.04 |

1822.32 |

2364.38 |

-0.85% |

-22.93% |

元/吨 |

|

|

鱼粉 |

11116.67 |

11116.67 |

11028.57 |

11338.89 |

-0.79% |

-2.74% |

元/吨 |

|

|

添加剂类 |

98.5%赖氨酸 |

8424.49 |

8270.97 |

8177.27 |

9370.09 |

-1.13% |

-12.73% |

元/吨 |

|

70%赖氨酸 |

5421.43 |

5191.30 |

5093.79 |

6350.57 |

-1.88% |

-19.79% |

元/吨 |

|

|

固体蛋氨酸 |

43542.86 |

41709.26 |

40488.75 |

40994.40 |

-2.93% |

-1.23% |

元/吨 |

|

|

液体蛋氨酸 |

36500.00 |

35142.86 |

33000.00 |

27100.00 |

-6.10% |

21.77% |

元/吨 |

|

|

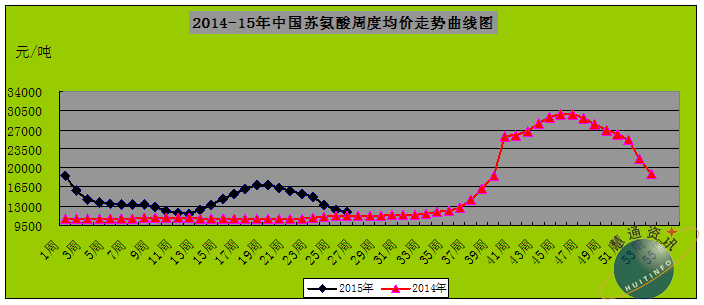

苏 氨 酸 |

13285.71 |

12382.65 |

11960.20 |

11264.29 |

-3.41% |

6.18% |

元/吨 |

|

|

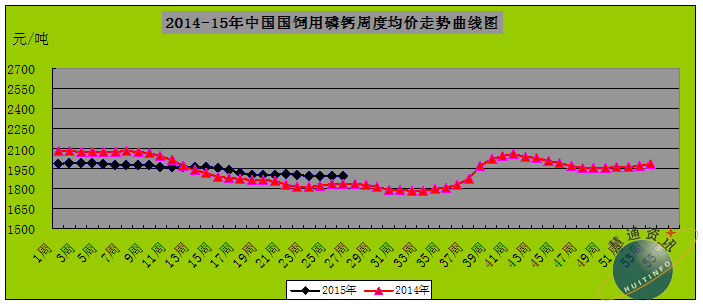

磷酸氢钙 |

1897.22 |

1894.44 |

1894.92 |

1837.22 |

0.03% |

3.14% |

元/吨 |

|

备注:1,数据来源于慧通农牧信息资讯初统数据;

2,价格以主产区/主销区出库均价为主。

3,鱼粉价格为进口直火鱼粉价。

图表二:2014-15年中国玉米周度均价走势曲线图(单位元/吨):

备注:1,数据来源于慧通农牧信息资讯初统数据;

2,价格以主产区出库价格为主。

图表三:2014-15年中国小麦周度均价走势曲线图(单位元/吨):

备注:1,数据来源于慧通农牧信息资讯初统数据;

2,价格以主产区出库价格为主。

图表四:2014-15年中国麸皮周度均价走势曲线图(单位元/吨):

备注:1,数据来源于慧通农牧信息资讯初统数据;

2,价格以主产区出厂/库价格为主。

图表五:2014-15年中国豆粕周度均价走势曲线图(单位元/吨):

备注:1,数据来源于慧通农牧信息资讯初统数据;

2,价格以主产区出厂/库价格为主。

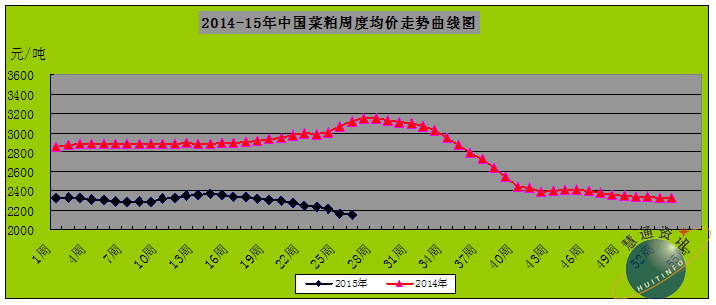

图表六:2014-15年中国菜粕周度均价走势曲线图(单位元/吨):

备注:1,数据来源于慧通农牧信息资讯初统数据;

2,价格以主产区主销区出厂/库价格为主。

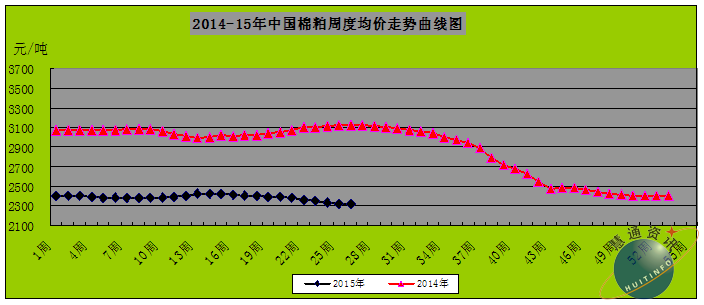

图表七:2014-15年中国棉粕周度均价走势曲线图(单位元/吨):

备注:1,数据来源于慧通农牧信息资讯初统数据;

2,价格以主产区主销区出厂/库价格为主。

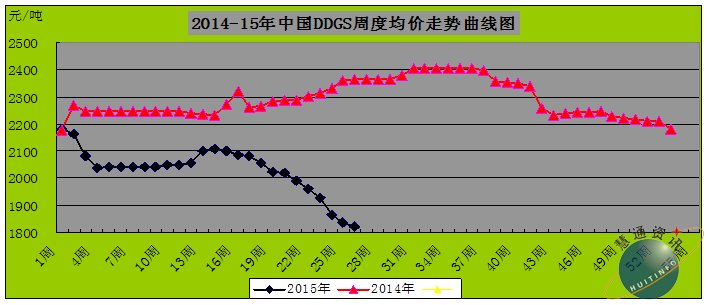

图表八:2014-15年中国国产/进口DDGS周度综合均价走势曲线图(单位元/吨):

备注:1,数据来源于慧通农牧信息资讯初统数据;

2,价格以国产主产区出库价,进口以沿海港口出库价格综合均价为主。

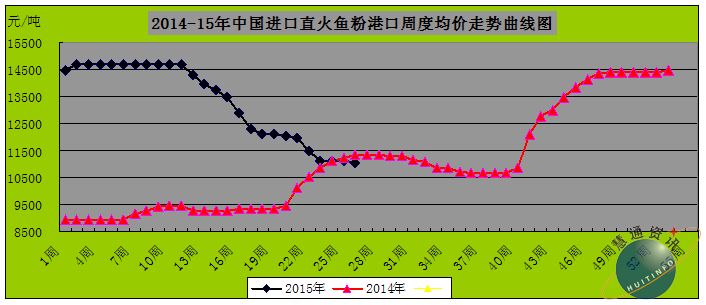

图表九:2014-15年中国进口直火鱼粉周度均价走势曲线图(单位元/吨):

备注:1,数据来源于慧通农牧信息资讯初统数据;

2,价格以沿海港口出库价格为主。

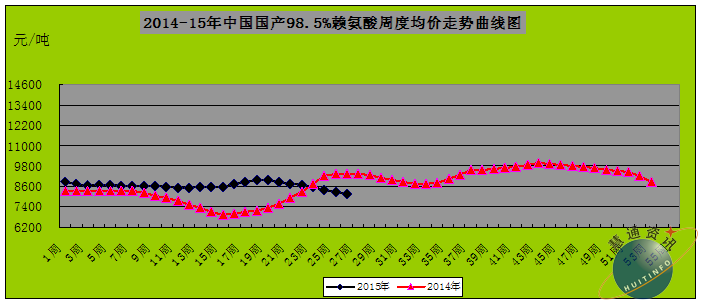

图表十:2014-15年中国国产98.5%赖氨酸周度均价走势曲线图(单位元/吨):

备注:1,数据来源于慧通农牧信息资讯初统数据;

2,价格以主产主销区出库价格为主。

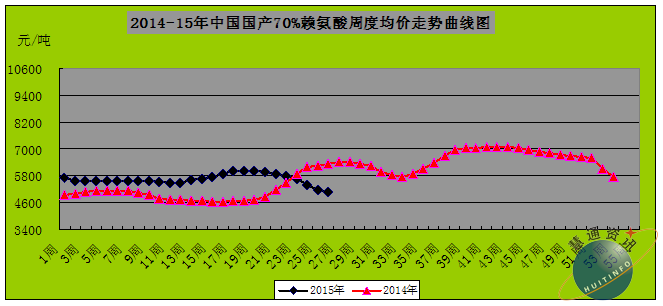

图表十一:2014-15年中国国产70%赖氨酸周度均价走势曲线图(单位元/吨):

备注:1,数据来源于慧通农牧信息资讯初统数据;

2,价格以主产主销区出库价格为主。

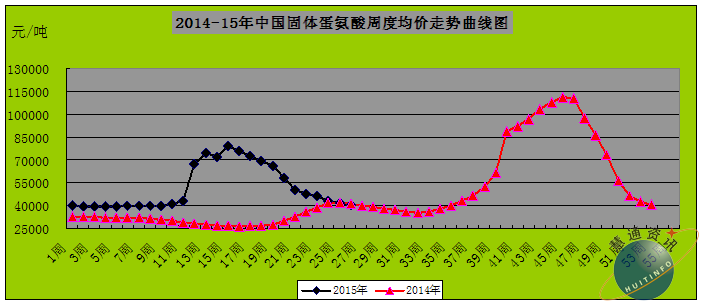

图表十二:2014-15年中国固体蛋氨酸周度均价走势曲线图(单位元/吨):

备注:1,数据来源于慧通农牧信息资讯初统数据;

2,价格以主产主销区出库价格为主。

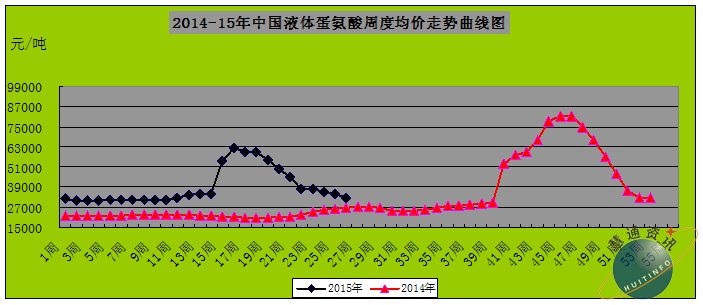

图表十三:2014-15年中国液体蛋氨酸周度均价走势曲线图(单位元/吨):

备注:1,数据来源于慧通农牧信息资讯初统数据;

2,价格以主产主销区出库价格为主。

图表十四:2014-15年中国苏氨酸周度均价走势曲线图(单位元/吨):

备注:1,数据来源于慧通农牧信息资讯初统数据;

2,价格以主产主销区出库价格为主。

图表十五:2014-15年中国饲用磷酸氢钙周度均价走势曲线图(单位元/吨):

备注:1,数据来源于慧通农牧信息资讯初统数据;

2,价格以主产主销区出库价格为主。

三,行业新闻:

1,6月19日,新希望六和2500万只肉鸡屠宰项目在辽宁阜新市正式签约。该项目受到阜新市委、市政府各级领导高度关注和大力支持,得到新希望集团董事会、股份总部的积极帮助。

2,近日,通威股份有限公司承建的“水产养殖动物疾病防控国家地方联合工程实验室”获得国家发展改革委员会办公厅的立项批复,这标志着我国水产养殖动物疾病防控领域的唯一个国家级工程实验室正式成立。

3,泰州海大决定从6月18日0点起,高档水产混养料152S、152T、151、150、降价100元/吨;普通水产混养料152、153、155降价50元/吨。

4,德国KTG Agrar AG公司总经理Siegfried Hofreiter表示,今年KTG将提高在欧洲的大豆播种面积,因为非转基因大豆需求强劲。今年KTG在罗马尼亚、德国和立陶宛种植了大约1.1万公顷非转基因大豆,高于上年的7000公顷。欧盟每年进口约1300万吨大豆,国内产量只有180万吨。近几周德国没有任何降雨,促使德国合作社本周调低谷物产量预测数据。Hofreiter称,德国遭受干燥的影响,不过温度同样偏低,这意味着农作物不会受到太大的损害。

5,6月26日嘉吉公司暂时关闭位于衣阿华州埃迪维尔市的玉米加工厂,因为该地区发生洪涝。嘉吉的一封内部信函称,这家工厂很可能于周六恢复生产。美国能源信息署(EIA)的数据显示,埃迪维尔的工厂规模相对较小,乙醇年产能在3700万加仑。

6,益海嘉扩大在中国粮食深加工市场投资。有消息称,益海嘉里将进一步扩大投资规模,希望在中国的黑龙江取得更大发展,益海嘉里将提高其产品在黑龙江农产品市场上的知名度和美誉度,发展全产业链,扩大水稻、大豆加工产能,布局玉米精深加工项目,提高产品附加值。益海嘉里在玉米主产区东北将建设自己的工厂,进入玉米加工上游。益海嘉里与西王食品合作多年,益海嘉里一度是西王玉米油销售的第一大客户,但此后益海嘉里在玉米深加工领域,将不再与西王合作。

四,后期市场预测:

1,养殖市场:

生猪市场上,虽然我们预计到7月份国内生猪存栏总量将逐步稳定并有望适度增长,但由于可共出栏的生猪存栏依旧不足,因此,本年度后期,国内生猪价格将总体上继续保持上涨态势。预计到10月份后价格上涨速度才会适度放缓。

蛋禽市场上,夏季全国天气进入高温模式,蛋禽产能下降,加上养殖亏损部分地区蛋鸡提前淘汰现象突出,加上猪价持续上涨的提振,预计7月份中旬后,国内鸡蛋价格有望逐步走出长期以来的弱势,7-9月份将出现一定程度上涨。但要实现扭亏依旧困难重重。

肉禽养殖市场上,受商品肉鸡苗供应不足影响,后期肉毛鸡供应将受到一定影响。但由于目前处于夏季消费淡季,加上全国各大院校陆续放假,集中消费减弱,目前肉鸡价格要实现持续上涨还缺乏有力支撑。后期随着猪价的持续上涨,肉禽价格有望获得一定提振,但幅度不大。

2,原料市场:

玉米市场上,受玉米临储量庞大及玉米替代产品的大量使用,以及深加工市场及养殖市场需求有限影响,后期玉米市场行情要实现上涨将越来越困难。加上8月后期开始,国内玉米主产区将陆续为新季玉米收割做腾库准备,玉米价格在后期继续走跌的可能性将越来越大。单看7月份,玉米价格将总体上继续走跌,但幅度不大。到9月份后期,玉米价格走跌的幅度将更加明显。因此,我们提请库存偏大的企业及贸易商注意调整库存,减少跌价损失。

蛋白类原料方面,大豆市场上,由于报道称美国产区降雨偏多,影响了大豆的种植进度和优良率,导致市场对作物后期产量的担忧情绪增加,从而推动美豆期价重心上涨。国内豆粕现货方面,虽然因到港量庞大、养殖业恢复缓慢,后期豆粕行情持续看空,但在大豆美盘盘面的持续拉升提振下,国内豆粕现货价格跟盘上涨的趋势还是较为明显的。预计7月份国内豆粕现货行情将继续维持目前态势,总体上稳定偏强运行。菜棉粕方面,虽然受国内豆粕现货价格提振对菜棉粕行情有利,但目前菜棉粕与豆粕的性价比劣势依旧突出,因此豆粕行情走强,对菜棉粕行情的提振将非常有限。

鱼粉方面,在主产国可售库存压力较大的情况下,预计短期内,外盘鱼粉市场的弱势格局将难以改变。后期随着秘鲁本季鱼粉新货的逐渐抵港,国内鱼粉销售将面临明显压力,不过,由于受到货成本的支撑,短期内鱼粉价格要实现大幅跳水,将非常困难,预计总体上将呈现缓慢下调态势为主。

氨基酸市场上,目前赖氨酸市场各种多空因素博弈,虽然厂家挺价意愿偏强,但因国内养殖市场需求短期内难有明显好转,贸易商上调价格信心显得较为虚弱,因此短期内赖氨酸行情将继续以震荡、偏弱调整为主;蛋氨酸方面,目前蛋氨酸市场供需基本面均无利好,厂家供应量增加,养殖需求恢复缓慢,预计近期的行情将继续延续弱势下调为主。

文章来源:慧通农牧信息资讯﹠养殖及饲料研究部,欢迎交流垂询!15884554285 13817928445.信息咨询:

028-65162618-808, QQ:392806036 方世俊。本报告属于慧通农牧资讯《中国养殖及饲料市场月度分析报告》的配套报告,在每周结束之后的第二周周一完稿提交,法定节假日顺延。

如果您有更好的建议,或者您更想掌握而报告中缺失的内容,烦请抽出您宝贵的时间反馈给我们,我们将尽力改进我们的工作,非常感谢您。

备注:慧通农牧信息资讯主要产品:

1,《中国养殖及饲料市场月度分析报告》:

养殖及饲料月报在每月结束之后的次月10日前完稿提交,一年12期, 可以根据客户对内容及数据的特殊要求调整内容和数据。

与《中国养殖及饲料市场月度分析报告》配套的周度报告,在每周结束之后的下周周一提交,每月4-5期。周度报告为月报的配套报告,订阅月报的客户,不再另外计费。

2,慧通农牧信息资讯农牧业深度系统数据:

1)畜禽产品价格/数量/养殖效益数据(历史/及时数据):

生猪/鸡蛋/淘汰蛋毛鸡/肉毛鸡/肉鸡苗/肉毛鸭/肉鸭苗/肉种蛋每日分省分品种价格数据;

生猪/能繁母猪/蛋禽/肉禽每月补栏/出栏存栏数量数据

生猪/蛋禽/肉禽/奶牛月度养殖效益数据。

2)饲料产量数据(历史/及时数据):

中国猪料/蛋禽料/肉禽料/水产料/反刍料/其他料产量按全浓预分别统计数据;

中国猪料/蛋禽料/肉禽料/水产料/反刍料/其他料产量按全浓预分省分别统计数据;

中国猪料/蛋禽料/肉禽料/水产料/反刍料/其他料产量按全浓预分地区分别统计数据;

3)饲料原料及添加剂价格/消耗量数据(历史/及时数据):

中国主要饲料原料及添加剂每日/每周/每月价格统计数据;

中国主要饲料原料及添加剂每月消耗量统计数据;

中国主要饲料原料及添加剂每月消耗量按品种(猪料/蛋禽料/肉禽料/水产料/反刍料/其他料)分别统计数据;

3,《中国养殖及饲料市场年度分析报告》:

养殖及饲料年报,在当年结束之后的次年3月份前提交,年报费用不包含在月报当中,订制月报的客户订制年报将享受价格优惠。

4,手机版农产品/饲料原料/添加剂/畜禽产品期现货价格信息:

每个工作日提供手机版饲料原料/添加剂/畜禽产品期货及现货价格信息,以及采购策略提示,包括但不限于下列内容:

1)农产品/饲料原料/添加剂期现货价格信息:

全国主要地区玉米/小麦/麸皮/稻谷/大米/大豆/豆油/豆粕/菜粕/采油/棉花/棉粕/棉油/DDGS/鱼粉/赖氨酸/蛋氨酸/苏氨酸/磷钙等共计30个品种;

2)畜禽产品期现货价格信息:

全国主要地区生猪/鸡蛋/淘汰蛋毛鸡/肉毛鸡/肉鸡苗/肉毛鸭/肉鸭苗/肉种蛋价格信息。

2015年6月30日,中国主流市场出栏外三元、内三元

2015年6月30日,中国主流市场出栏外三元、内三元