一,养殖市场发展概况:

在2018年2月第4周(2月19日-2月25日总第8周),本周适逢节日期间,中国养殖市场总体稳定,市场交易量明显下降,供应市场及居民消费大都以“存货”为主,鲜品消费市场交易量偏低。节后市场需求进入阶段性疲软期,生猪价格持续走跌,家禽产品价格涨跌互现。生猪方面,生猪均价环比继续下跌,假期结束,市场鲜销需求下滑,生猪价格持续下跌;禽蛋产品中,本周鸡蛋价格环比下跌,淘汰蛋毛鸡价格环比下跌;肉禽产品中,白羽肉毛鸡价格小幅上涨,白羽肉鸡苗价格上涨,肉种蛋价格下跌,白羽肉毛鸭价格持平,白羽肉鸭苗价格上涨;水产品方面,淡水鱼产品价格持续小幅上涨;反刍产品方面,奶产品价格持平,牛羊肉批零价格续涨。

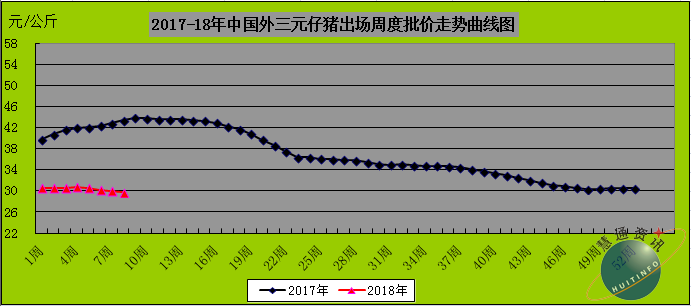

生猪方面,本周生猪均价续跌。第7周受上旬生猪价格暴跌影响,以及春节期间鲜肉需求略有增加提振,生猪价格出现小幅理性回升。由于主要是村镇小刀手推动所为,不属于大趋势变动。因此。随假期接近尾声,市场需求逐渐转淡,而腊肉替代鲜肉消费作用也逐渐显现,虽屠宰企业陆续开工,但市场需求逐渐进入阶段性疲软期,而生猪供应充足,屠宰企业压价意愿较强,第8周下半周猪价跌幅再次加大。仔猪方面,生猪价格持续下跌,养殖户补栏积极性不高,仔猪价格持续跌势。

蛋禽市场上,本周蛋价环比下跌。春节期间,贸易商备货充足,补充库存量明显不足,蛋价支撑力度偏弱,蛋价呈现跌势。节后市场消费俞显清淡,贸易商主要以消耗库存为主。本周淘汰蛋毛鸡价格整体持续小幅走弱,受关联产品猪肉以及肉鸡价格下跌的影响,淘汰蛋毛鸡价格持续跌势,但受春节期间节日消费提振,跌幅较小。

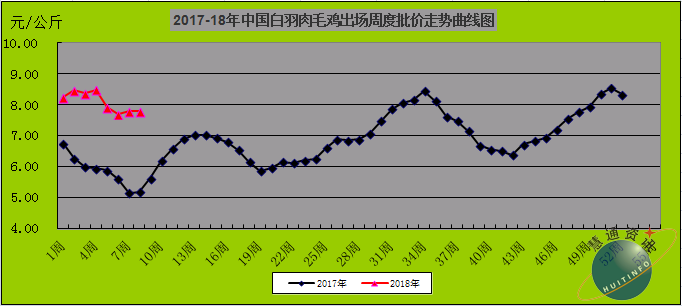

肉禽市场上,本周白羽肉毛鸡价格小幅上涨。节前大肉食鸡大量出栏,各环节库存充足,节内需求未见明显上升,行情不温不火,节后市场需求下滑,但屠宰企业陆续开工,毛鸡出栏量偏低,收购略有受阻,周度均价略上涨。本周白羽肉鸡苗价格偏强运行,节前肉毛鸡集中出栏导致养殖户空栏较多,孵化企业看好节后苗市,报价持续坚挺。

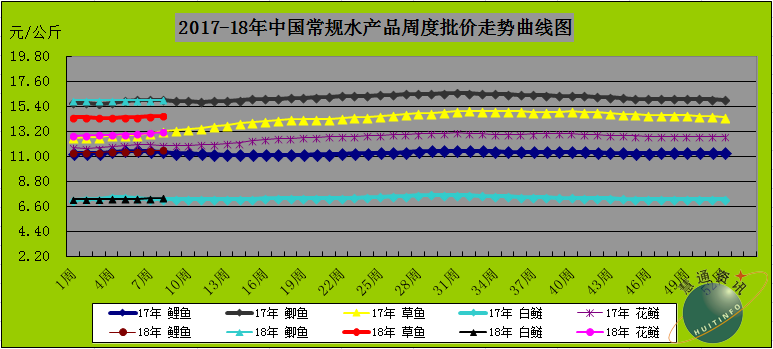

水产养殖方面,春节期间,受节日效应拉动水产品需求旺盛,价格持续偏强运行。节后,淡水鱼产品销量下降,价格出现小幅下滑,但整体仍偏高。

反刍市场方面,生鲜液态奶供应充足,春节期间价格较为稳定。牛羊肉批零价格持续偏强。

二,市场价格动态:

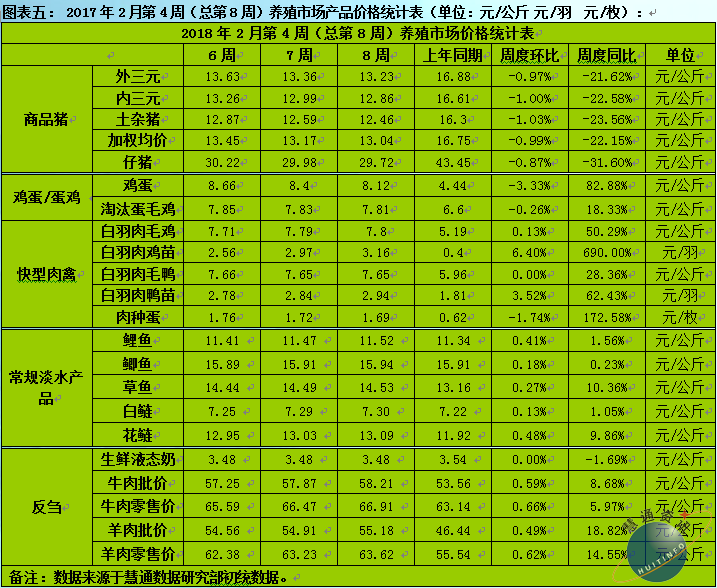

生猪价格方面,根据慧通数据研究部初统数据显示,2018年第8周出栏商品大猪均价环比下跌,其中出栏外三元大猪周度均价13.23元/公斤,环比下跌0.97%,同比下跌21.62%;出栏内三元大猪周度均价12.86元/公斤,环比下跌1.00%,同比下跌22.58%;出栏土杂大猪周度均价12.46元/公斤,环比下跌1.03%,同比下跌23.56%;外三元、内三元及土杂猪周度加权均价13.04元/公斤,环比下跌0.99%,同比下跌22.11%;仔猪周度均价29.72元/公斤,环比下跌0.87%,同比下跌31.60%。

图表一,2017-18年中国生猪/仔猪周度加权均价比较曲线图(单位元公斤):

备注:数据来源于慧通数据研究部初统数据。

家禽产品市场上,根据慧通数据研究部初统数据显示,2018年第8周全国商品鸡蛋周度均价8.12元/公斤,环比下跌3.33%,同比上涨82.88%;淘汰蛋鸡周度均价7.81元/公斤,环比下跌0.26%,同比上涨18.33%;出栏白羽肉毛鸡出场周度批发均价7.80元/公斤,环比上涨0.13%,同比上涨50.29%;白羽肉鸡苗出厂批价位3.16元/羽,同比上涨6.40%,环比上涨690.00%;白羽肉毛鸭出场批发周度均价7.65元/公斤,环比持平,同比上涨28.36%;白羽肉鸭苗出场批发周度均价2.94元/羽,环比上涨3.52%,同比上涨62.43%;肉种蛋市场周度价格1.69元/枚,同比下跌1.74%,环比上涨172.58%。

图表二:2017-18年中国鸡蛋/白羽肉鸡/白羽肉鸡苗出场周度批价比较曲线图(单位元公斤):

备注:数据来源于慧通数据研究部初统数据。

水产品市场上,根据慧通数据研究部初统数据显示, 2018年第8周全国鲤鱼周度均价11.52元/公斤,环比上涨0.41%,同比下跌1.56%;鲫鱼周度均价15.94元/公斤,环比上涨0.18%,同比上涨0.23%;草鱼周度均价14.53元/公斤,环比上涨0.27%,同比上涨10.36%;白鲢周度均价7.30元/公斤,环比上涨0.13%,同比上涨1.05%;花鲢周度均价13.09元/公斤,环比上涨0.48%,同比上涨9.86%。

图表三:2017-18年中国常规淡水鱼周度批价比较曲线图(单位元公斤):

备注:数据来源于慧通数据研究部初统数据。

反刍产品市场上,根据慧通数据研究部初统数据显示,2018年第8周全国生鲜液态奶周度均价3.48元/公斤,环比持平,同比下跌1.69%;牛肉批发周度均价58.21元/公斤,环比上涨0.59%,同比上涨8.68%;牛肉零售周度均价66.91元/公斤,环比上涨0.66%,同比上涨5.97%;羊肉批发周度均价55.18元/公斤,环比上涨0.49%,同比上涨18.82%;羊肉零售周度均价63.62元/公斤,环比上涨0.62%,同比上涨14.55%。

图表四:2017-18年中国生鲜奶/牛羊肉周度批价比较曲线图(单位元公斤):

备注:数据来源于慧通数据研究部初统数据。

三,行业新闻:

1,雏鹰农牧集团股份有限公司公布2017 年度业绩快报:2017年度雏鹰农牧实现营业总收入54.47亿元,同比减少10.56%;实现利润总额8亿元,同比减少18.83%。

2,福建圣农发展股份有限公司发布2017年业绩报告:2017年公司实现营业总收入1,015,872.04万元,较上年同期增长10.87%;实现归属于上市公司股东的净利润31,148.67万元,较上年同期下降59.16%。

3,山东仙坛股份有限公司发布2017年度业绩报告:2017年公司营业总收入2164055638.75元,较上年同期增长3.30%;营业利润93189993.48元,较上年同期下降62.21%;利润总额105236669.93元,较上年同期下降57.19%;归属于上市公司股东净利润105236669.93元,较上年同期下降57.14%。

4,2月24日,卫生署卫生防护中心通报确诊一宗人类感染甲型禽流感(H7N4)个案。个案涉及一名68岁女子,居于江苏省常州市溧阳市,根据中国疾病预防控制中心的报告,基因分析显示病人的病毒基因属禽源性。

四,后期市场预测:

生猪市场上,节后,市场消费进入阶段性疲软期,市场鲜销需求下滑,屠宰企业压价,猪价短期难有好转。根据慧通数据研究部的数据模型推演数据显示,2018年2月份,全国商品大猪出栏量4928万头左右,环比1月份增长1.37%。预计3月份生猪出栏总量4850万头左右,环比下降1.65%。而同期的猪肉消费总量预计分别过剩1016万头及350万头左右。3月份生猪供应缓解相对2月份更为明显。

蛋禽市场上,节后市场需求清淡,蛋商观望情绪较浓,采购不积极,多以消耗库存为主。随着节后春天的到来,各地气温将逐步回升,蛋禽将从南到北陆续进入春季生产旺季阶段,预计近期鸡蛋价格或将继续偏弱运行。

肉禽养殖市场上,虽节后市场需求下滑,但由于近期出栏肉禽产品数量不足,随着屠宰企业陆续开工,市场交易量将逐步扩大,预计近期肉禽产品价格将出现一波上涨行情。

水产养殖市场上,节后淡水鱼流通商逐渐开工,水产品调运将将逐渐恢复正常,但在近几日到货量仍少,加之元宵节对淡水鱼产品有一定提振,预计短期淡水鱼产品不会有太大的下调空间,持稳偏弱为主。

文章来源于慧通数据研究部,欢迎垂询交流!生猪咨询QQ1468256543 ,家禽咨询QQ1494073467。