最近,猪市热闹得很,不是因为供需交易火爆,而是因为猪价大跌。因为大跌,养殖户情绪“高涨”,媒体关注度热烈,讨论热情相当高,似乎气温瞬间进入了夏季。许多媒体及分析机构都加入到了讨论春节后猪价再度上演1月底2月初的“悬崖跳”到底是因为什么原因的行列中来。尽管观点各异,但罗列了一下,无外乎集中在这几点:有的说是因为供应多了,有的说是因为需求少了,有的说是因为屠宰企业压价。更有甚者,一把火烧到了国家统计局、农业部以及商务部的统计数据误导市场的问题上去了,大有不找出个理由来让谁谁背上大黑锅决不罢休的架势。

作为深刻关注全国农牧业市场的慧通数据研究部,其实对猪市的“牵挂”一点不比大家少,除了“牵挂”之外,我们还多了几分扼腕痛惜—替那些“固执坚守惜售阵地”的养殖户些们。早在2017年10月、11月份以来,中国饲料行业信息网慧通数据研究部就通过各种手段,在不同的场合,不断对市场发出预警,提示1月中旬之后市场存在风险,2-3月生猪市场养殖经营风险度很高,一再建议无论后期价格怎么变,一定要力争在1月中旬前、尽可能的靠前出栏适重大猪,甚至不惜提前出栏部分大猪。但是。。。。。。。。

利用春节休息的时间,我们梳理了一下2017年慧通数据研究部有关对猪价走势预测的所有分析与报道文章,发现这一年,我们对于中国猪市做出的“贡献”是不可忽视的,虽然我们从来不参与有关价格水平的预测,但有关行情走势预测的准确度是非常高的,猪价涨跌时间节点预测精确度也是非常高。对于有关价格水平的预测,我们向来的观点都是,价格预测其实基本都是靠猜而已。趋势可以有依据预测,但价格预测大都凭感觉罢了。而人的感觉往往是靠不住,因此我们不猜价格,只因为我们不想无把握的误导别人。或许是因为中国饲料行业信息网过去多年对养殖市场的报道不多,因此在行业内的关注度不高。但隐藏其后的慧通数据研究部已经潜心研究中国农牧业市场多年,有完整的数据体系系统。因此,我们可以告诉你的是,我们的预测与预判,是靠得住的。

回到正题来,关于2月份以来猪价“悬崖跳”的原因,春节前月初这一波价格大跌,实在说,慧通数据研究部也是一头雾水,至今找不出原因来。根据慧通数据研究部掌握的全结构生猪供需数据来看,市场并不支持猪价大跌,然而事实是猪价真真切切就是真的上演了“断崖跳”。几乎是一夜之间,全国突然大跌,行动时间之一致简直要惊掉人的下巴。说屠宰企业开了碰头会?没证据;某某人振臂一呼发出了行业号令,没看见;国家相关部门发出了通知,没听说。。。。。。价格大跌的原因或许将成为永久的谜。

对于春节后2月下旬这一波猪价“悬崖跳”,对于是供应多了还是需求少了还是屠宰企业在压价还是进口多了等等的质疑与疑问,我们可以“咬牙切齿”的告诉你,供应是多了需求也同时少了屠宰企业依旧在压价进口依旧不少,是所有因素在同一个时间节点上的叠加,才导致了当前的结果而已,而不是单纯的某一方面的因素在发挥作用。

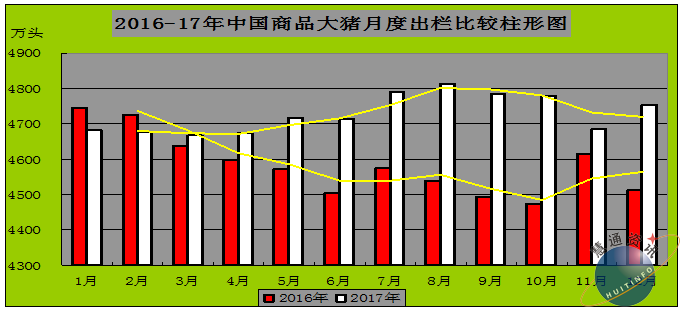

对于2017年的生猪供应,虽然时间已经过了,我们现在再讨论这个问题,有点事后诸葛亮的嫌疑,但有慧通数据研究部在2017年包括纸媒等多种媒介上的报告为证,我们都是有言在先而绝非事后诸葛亮。根据慧通数据研究部的数据统计显示,2017年的生猪供应相比2016年肯定是增长的,并且增长幅度也绝对不是国家统计局公布的不到1%的增长率那么低。根据慧通数据研究部的统计数据显示,2017年中国商品大猪出栏56737.04万头,同比增长3.18%。

图表一:2017年中国商品大猪月度出栏量对比示意图(单位万头):

备注:数据来源于慧通数据研究部。

2018年的生猪出栏供应量决定于2017年3月到2018年2月期间的能繁母猪存栏量情况。根据慧通数据研究部的统计数据显示,总体上看,其实早在2012年3月份开始,能繁母猪存栏总体上就开始呈逐步下降态势。有的疑问来了,既然能繁母猪在持续下降,为啥13-15年期间出栏大猪数量还在持续增长?原因其实很简单,随着近几年来中国生猪规模化养殖占比的逐年提高、中国生猪养殖水平的逐年提高,以及2015年之后由于能繁母猪存栏不足导致仔猪供应不足养殖户开始提高商品大猪出栏单体重,都在提高中国商品猪肉的供应水平(放心,我们在说这些的时候,后台有详尽的系统数据做支持),如果我们在研究猪市的时候,有一套完整的数据跟踪系统,这些疑问都不难获得解释。再回到2018年商品大猪出栏供应量这个问题上来,根据慧通数据研究部的统计数据显示,2017年3月-2018年2月中国能繁母猪月均存栏3911.64万头,同比下降0.87%。但由于PSY及MSY水平的继续提高,2018年的商品大猪出栏供应量依旧同比增长的几率非常高,预计增长幅度将超过四个百分点,年度出栏总量有望达到5.9亿头左右。

图表二:2018年中国商品大猪月度出栏量推演柱形图(单位万头):

备注:数据来源于慧通数据研究部模型推演数据。

从柱形图我们可以看到,2018年2月份商品大猪出栏供应量与1月份相比,呈增长态势。而屠宰企业春节前备货的主要时间段,主要集中在1月中下旬。而2月上旬的春节前备货,大多数属于补充性收购大猪进行屠宰让白条猪供应更充足一点而已。因此在2月份生猪出栏供应量增加而屠宰需求量下降的情况下,生猪供应过剩压力相比1月份是明显增加的。市场供应充足而自己需求不多,更低的价格也能收到自己所需求的量,屠宰企业有什么理由不调低收购价格呢?因此压价收购也就不足为奇了。

我们还可以从屠宰企业的屠宰量数据来分析一下,我们把时间节点再放大一些看,我们会发现,从2017年8月到2018年1月规模以上屠宰企业生猪屠宰量的统计数据来看,2017年8月、9月、10月、11月、12月及2018年1月份全国规模以上屠宰企业的生猪屠宰量分别为1826.32万头(8月)、1871.13万头(9月)、1916.38万头(10月)、2006.43万头(11月)、2324.54万头(12月)及2289.21万头(18年1月)。虽然2月份的数据尚未公布,但可以肯定的是,2月份的屠宰量与1月份相比,肯定是下降的。

在同期的生猪出栏供应量是怎样的呢,根据慧通数据研究部统计的同时段商品大猪出栏数量来看,2017年8月-2018年1月,中国商品大猪出栏量分别为4811.22万头(8月)、4784.18万头(9月)、4778.66万头(10月)、4686.58万头(11月)、4752.95万头(12月)、4862.15万头(18年1月)。从规模以上屠宰企业屠宰量数据与慧通数据研究部统计的商品大猪出栏量数据变化趋势对比,完全可以合理的解释2017年国庆节前及2018年春节前后这个时间段里的猪价变化了。对于2018年2月份的商品大猪供应量,慧通数据研究部的推演数据为4928.89万头,(这个数据我们在春节前的2月6日的预警文章—“现实很骨感,1000万头富余,2月生猪供应明显过剩”已经提到过了)。而2018年2月份规模以上屠宰企业屠宰量预计在1500-1700万头左右。对比就是这么强烈。

话说没有数据为证的分析都是耍流氓,因此我没有对以上这部分数据做表,我就用裸体数据来说话, 2月份猪价大跌的原因也就可以获得较为圆满的解释了。有心人可以摘下数据来对比做表分析,就看你是否有此需求而已。至于更多的相关数据,基于商业保密的需要,我们不会做更多的呈现。

对于2018年生猪养殖经营的收益问题,我在受邀参加2018年1月份猪易传媒北京会议的讲座中就给出了结论:2018年有风险,2019年比较危险,2020年有恶化的倾向。有关猪周期,我们的分析是,2018年尚未开启新的猪周期,2018年属于2015-2018年猪周期的最后一年,猪价同比走跌的风险基本是肯定的。对于时段经营风险,我们认为,2018年2-3月、6-8月时段,是经营的高风险时段。对于养殖水平低的养殖户,2018年是比较难过的一年,但对于中高养殖水平的养殖户和养殖场,2018年实现全年平均盈利依旧有希望(所有观点和数据在猪易传媒的2017年猪市白皮书上具有呈现)。

不得不说的还有养殖成本问题,我们在中国饲料行业信息网2017年年报中已经提过,2018年主要饲料原料价格同比上涨的可能性非常大,玉米和豆粕年度价格上涨的几率很高。因此2018年的猪市,将面临饲料成本上涨而猪价下跌,利润面临多重威胁的预警。回顾一下,从2017年9月份开始,维生素和鱼粉价格已经率先打响涨价的第一枪。玉米也早已经以温水煮青蛙的方式逐步上涨,至今没有停歇过。豆粕在春节期间已经开启上涨通道。在成品饲料方面,2017年第4季度期间,所有成品饲料价格都已经上调了一次价格。进入2018年2月,从月初开始,就有饲料企业陆续开始提价,这不,眼下双胞胎、金新农和唐人神等企业也开始跟进涨价。在说远一点,中美贸易战大有一触即发的势头,目前看来,美国手里可打的牌似乎更多,尽管国内很多专家都说中国可以出的牌也很多,但是大都是杀敌一千自损八百的招。如果中美贸易战开打,大豆进口市场被殃及的可能性非常大,届时,进口豆飞涨,国内豆粕现货怎么保得住“闲庭信步”的雅致。因此,2018年的养猪人甚至所有养殖行业的众生些,日子都不会太好过,唯一可做的,就是—挺住。

因为很长时间以来的猪市发展轨迹,与我们2017年就做出的预判基本一致,因此原本想春节刚过,等忙完了手里的其他事儿,让猪价先飞一会儿,再来捋一捋市场上的新变化。但最近打来的咨询电话颇多,因此,还是应景儿呈现了这篇文章,时间很仓促,思路也较为混乱,但绝对没有应付了事。

最近,猪市热闹得很,不是因为供需交易火爆,

最近,猪市热闹得很,不是因为供需交易火爆,