阅读指南:

|

养殖及饲料市场、关联市场状况概述 |

P2 |

|

|

|

一,中国养殖市场状况 |

P2-12 |

|

|

|

综合概述 |

P2 |

|

|

|

生猪蛋肉禽补栏出栏(淘汰)存栏数量变化统计 |

P2-3 |

|

|

|

主要畜禽产品价格变化统计 |

P3 |

|

|

|

1,生猪养殖市场 |

P3-6 |

2,蛋禽养殖市场 |

P6-8 |

|

生猪养殖市场概述 |

P3 |

蛋禽养殖市场概述 |

P6 |

|

生猪补栏/出栏/存栏数量变化统计与分析 |

P3-4 |

蛋禽补栏/出栏/存栏数量变化统计与分析 |

P6 |

|

生猪/仔猪/猪肉价格变化统计与分析 |

P4-5 |

蛋禽/苗/鸡蛋及淘汰鸡价格变化统计与分析 |

P6-7 |

|

生猪养殖效益统计与分析 |

P5 |

蛋鸡养殖效益统计与分析 |

P7-8 |

|

疫情报告/ 行业新闻 |

P5-6 |

疫情报告/ 行业新闻 |

P8 |

|

3,肉禽养殖市场 |

P8-10 |

4,水产养殖市场 |

P10-12 |

|

肉禽养殖市场概述 |

P8 |

水产养殖市场概述 |

P10-11 |

|

肉禽补栏/出栏/存栏数量变化统计与分析 |

P8 |

常规水产品价格变化统计与分析 |

P11 |

|

肉禽/苗/白条鸡价格变化统计与分析 |

P8-9 |

疫情报告/ 行业新闻 |

P11-12 |

|

肉禽养殖效益统计与分析 |

P9-10 |

|

|

|

疫情报告/ 行业新闻 |

P10 |

|

|

|

5,反刍养殖市场 |

P12-14 |

|

|

|

反刍养殖市场概述 |

P12 |

|

|

|

牛奶/牛羊肉价格变化/奶牛效益统计与分析 |

P12-13 |

|

|

|

疫情报告/ 行业新闻 |

P13-14 |

|

|

|

二,中国饲料生产消费市场状况 |

P14-17 |

|

|

|

饲料生产与消费市场概述 |

P14 |

|

|

|

饲料产量数据变化统计与分析 |

P14 |

|

|

|

主要成品饲料价格变化统计与分析 |

P14-15 |

|

|

|

1,猪料市场 |

P15 |

2,蛋禽料市场 |

P15 |

|

猪料市场概述、产量与消耗量统计与分析 |

P15 |

蛋禽料市场概述、产量与消耗量统计与分析 |

P15 |

|

猪料地区市场变化统计 |

P15 |

蛋禽料地区市场变化统计 |

P15 |

|

3,肉禽料市场 |

P15 |

4,水产料市场 |

P15-16 |

|

肉禽料市场概述、产量与消耗量统计与分析 |

P15 |

水产料市场概述、产量与消耗量统计与分析 |

P15 |

|

肉禽料地区市场变化统计 |

P15 |

水产料地区市场变化统计 |

P15-16 |

|

5,反刍料市场 |

P16 |

6,各品种饲料产量统计 |

P16 |

|

反刍料市场概述、产量与消耗量统计与分析 |

P16 |

7,饲料市场行业新闻 |

P16-16 |

|

反刍料地区市场变化统计 |

P16 |

|

|

|

三,中国主要饲料原料市场行情及消耗状况 |

P17-26 |

四,后期市场预测 |

P26-27 |

|

主要饲料原料价格变化统计与分析 |

P17-24 |

养殖市场 |

P26 |

|

主要饲料原料月度消耗量细分统计与分析 |

P24-25 |

饲料市场 |

P26-27 |

|

行业新闻 |

P25-26 |

原料市场 |

P27 |

正文:

5月份,中国养殖及饲料市场喜忧参半。一方面,由于诸多因素的影响,全国主要地区主要畜禽及水产品价格大都出现了一波较为明显的环比上涨,养殖户压抑已久的情绪有所放松;另一方面,部分养殖品种的价格上涨,也意味着养殖数量的不足,饲料需求不足,饲料企业生产及经营者难有笑脸,而原料及添加剂贸易商的销量也同样受到压制。在主要饲料原料及添加剂行情方面,5月份全国主要大宗饲料原料及添加剂价格环比以上涨为主,小麦及麸皮等部分品种价格环比走跌,总体上原料及添加剂价格呈环比上涨态势;本月中下旬开始,主要饲料原料及添加剂价格大都不同程度上涨,玉米价格上涨幅度不大,但后劲足;豆粕及菜棉粕上涨明显,赖氨酸及蛋氨酸价格触底反弹,涨幅明显偏大。

关联市场上,国内,国家统计局公布,4月份全国居民消费价格总水平同比上涨1.8%,居民消费价格指数重新回到“1时代”,并且创下了近18个月以来的新低;PPI方面,4月份全国工业生产者出厂价格同比下降2.0%,环比下降0.2%。环比同比降幅双收窄,略低于市场预期。总体看,国家宏观经济发展处于继续探底态势。国际市场上,国际原油期货价格继续上涨,国内成品油价格上调;有色金属市场上,国际金价继续看跌。

一、5月中国养殖市场状况:

5月份,中国养殖市场出现了有些不同寻常的发展状况,一方面,不同品种养殖数量出现了过剩和不足的双重局面;另一方面,畜禽及水产品价格由于受“五一”和“端午节”节日消费等主力因素的推动,出现了一波较为明显的上涨行情;生猪价格的上涨显得异常诡异,在“去产能化”进程中,猪价出现了明显的异常波动,导致整个行业陷入迷惑当中;禽蛋及肉禽产品价格变化,则与市场供应不足有密切关联;水产市场方面,由于淡水产品出塘数量下降,以及南海海域进入休渔期,加上节日需求增加,推动主要水产品价格出现了上涨;反刍市场上,原奶价格及牛羊肉零售价格均出现了持续走跌。5月份,由于家禽苗供应依然不足,全国蛋禽及肉禽苗月度加权均价连续3月环比上涨。

5月份,中国南北气候也出现了异常,持续降水和持续高温分别占据长江南北地区;南方地区从月初到月末,不同地区轮番遭受强降水的袭击,尤以广东及广西、江西等地为主要受灾区;在北方地区,华北及黄淮流域则遭受罕见的持续高温袭扰,同样的事情在云南及四川西南地区也纷纷上演,部分地区日间温度达到42摄氏度。高温和强降水给区域市场的畜牧业生产产生了直接的不利影响。根据广东清远畜牧局的统计数据,“5·22”洪灾造成当地30万只家禽死亡,生猪死亡2万只。本次暴雨造成清远牲畜受灾经济损失为近2000万,家禽方面经济损失为900多万。

数量方面,根据慧通农牧信息资讯&养殖及饲料研究部的初统数据显示,5月份中国生猪补栏数量环比下降,出栏量环比下降,月末存栏环比下降;蛋禽补栏数量环比增长,淘汰出栏数量环比下降,月末养殖存栏总量环比增长;肉禽补栏数量环比增长,出栏增长,月末存栏环比增长。同比方面,生猪补栏量下降,出栏量下降,月末存栏量下降;蛋禽补栏同比增长,淘汰下降,月末存栏下降;肉禽补栏同比增长、出栏增长、月末存栏增长。水产养殖市场上,全国养殖水产品月度投苗环比增长,出塘总量环比下降,月末存塘总量环比增长;反刍动物养殖补栏数量环比增长,出栏环比下降,月末养殖存栏总量环比增长。居民畜禽及水产品直接消费量环比下降,间接消费量环比增长。

图表一:2014年5月中国生猪/蛋禽/肉禽养殖市场数量统计表(单位:万头、亿只):

|

2014年5月中国畜禽养殖市场数据统计 |

|||||

|

品种 |

分类 |

数量 |

环比 |

同比 |

单位 |

|

生猪 |

仔猪上市 |

4828.04 |

-1.67% |

-9.18% |

万头 |

|

本月出栏 |

4801.91 |

-2.17% |

-1.42% |

万头 |

|

|

月末存栏 |

43408.55 |

-0.66% |

-7.47% |

万头 |

|

|

|

|

|

|

|

|

|

蛋禽 |

本月补栏 |

1.15 |

1.73% |

5.22% |

亿只 |

|

本月淘汰 |

0.96 |

-2.15% |

-15.15% |

亿只 |

|

|

月末存栏 |

16.45 |

0.13% |

-2.47% |

亿只 |

|

|

|

|

|

|

|

|

|

肉禽 |

本月补栏 |

8.20 |

3.58% |

16.21% |

亿只 |

|

本月出栏 |

7.19 |

2.34% |

9.58% |

亿只 |

|

|

月末存栏 |

10.70 |

6.94% |

44.11% |

亿只 |

|

备注:数据来源于慧通农牧信息资讯&养殖及饲料研究部初统数据。

价格行情方面,根据慧通农牧信息资讯&养殖及饲料研究部的初统数据显示,5月份全国出栏商品毛猪月度加权均价环比上涨,全国主要地区猪肉出厂批发均价及农贸市场零售均价环比上涨;全国主要地区商品鸡蛋出场批发均价环比上涨,批发市场均价及农贸市场零售均价环比上涨;全国主要地区快大型商品肉毛鸡出场批发均价环比上涨;农贸市场黄羽肉毛鸡零售均价环比上涨,主要地区白条鸡出厂批发均价环比上涨,农贸市场零售均价环比上涨;水产市场方面,全国主要地区水产品批发均价环比总体上涨,小部分淡水水产品价格环比下跌;反刍市场上,原奶收购价格环比下跌,牛肉及羊肉月度批发均价环比上涨,零售价格环比下跌。 畜禽苗价格方面,仔猪价格环比上涨,蛋禽及肉禽苗月度加权均价环比连续3月上涨,但快型肉鸡苗及肉鸭苗月度出场批发均价环比下跌;

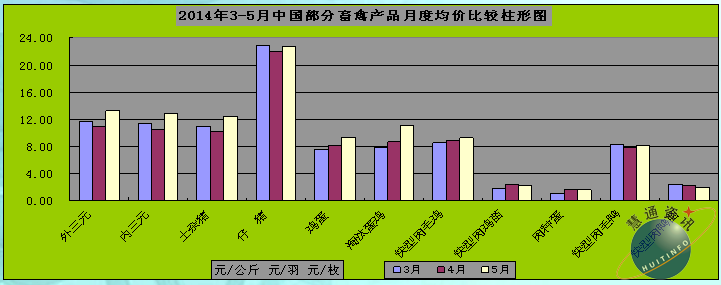

图表二:2014年3-5月中国部分畜禽产品均价月度变化比较柱形图(单位:元/公斤、元/羽、元/枚):

备注:数据来源于慧通农牧信息资讯&养殖及饲料研究部初统数据。

1,生猪市场:

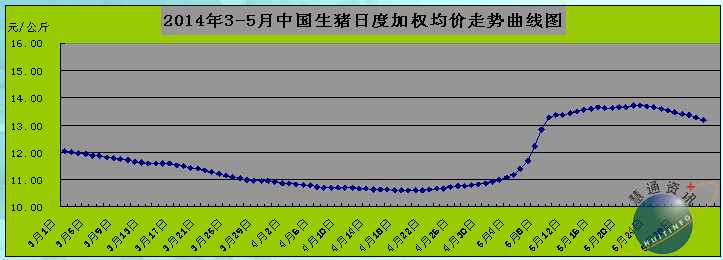

5月份,中国生猪养殖市场在继续“去产能化”的过程中,经历了一场异常诡异的价格波动“闹剧”。从本月能繁母猪存栏情况到仔猪供应状况,从商品猪存栏到出栏状况,以及屠宰企业冻肉储备等综合情况来看,5月份全国的商品猪及猪肉供应依然处于明显的供大于求状态。但从4月下旬开始,国内主要地区的部分大型屠宰企业在猪源供应充足的情况下,却出现了“为满足五一节日需求而提价收购毛猪”的行动,从而推动了一波猪价的明显上涨。从月初开始,国内猪价以罕见的速度快速拉高,部分地区以每天1元/公斤的价格快速上涨,一直持续到5月10日才有所“收敛”,上涨速度明显放缓,到5月21日达到月度价格最高点,之后开始缓慢回调直到月末。

数量方面,根据慧通农牧信息资讯&养殖及饲料研究部的初统数据显示,5月份全国商品仔猪出栏上市量环比下降,同比下降;商品大猪出栏环比下降,同比下降;月末商品猪存栏环比下降,同比下降。月末能繁母猪存栏4794.85万头,环比下降0.28%,同比下降4.10%。猪肉消费方面,受高温天气影响,居民直接消费量环比基本持平略有下降,间接消费量环比下降,消费总量环比下降。

图表三:2014年5月中国商品猪养殖市场数据统计表(单位:万头):

|

2014年5月中国商品猪养殖市场数据统计 |

|||||

|

品种 |

分类 |

数量 |

环比 |

同比 |

单位 |

|

生猪 |

仔猪上市 |

4828.04 |

-1.67% |

-9.18% |

万头 |

|

本月出栏 |

4801.91 |

-2.17% |

-1.42% |

万头 |

|

|

月末存栏 |

43408.55 |

-0.66% |

-7.47% |

万头 |

|

备注:数据来源于慧通农牧信息资讯&养殖及饲料研究部初统数据;

价格行情方面,根据慧通农牧信息资讯&养殖及饲料研究部的初统数据显示,5月份全国仔猪出场综合批发价环比上涨。本轮猪价异常大幅度上涨,刺激部分养殖户积极补栏,仔猪价格顺利实现部分“回归”。毛猪出场销售均价环比上涨,屠宰企业收购加权均价环比上涨;猪肉批发及零售价格环比上涨。从地区猪价的变化看,华东及华北地区出栏毛猪月度加权均价涨幅超过24个百分点,为全国涨幅最大的地区;西南地区出栏毛猪月度加权均价环比涨幅最低,

不到17个百分点,西北地区涨幅也在17个百分点左右;其余地区涨幅都超过了20个百分点。黑龙江、广西、山西、吉林及陕西等省出栏毛猪月度加权均价在12.30-12.65元每公斤之间,属于价格相对偏低的地区。我们认为本轮猪价上涨,原因十分“诡异”,不排除人为操控的嫌疑。预计本轮猪价上涨,将导致生猪“去产能化”的进程将推迟一个月左右,未来的生猪养殖市场还将继续经历“炼狱”般的过程。我们预计,到6月中下旬左右全国猪价才有望实现全面止跌走稳,到7月份以后才会逐步好转,全国生猪养殖实现全面扭亏则要到8月份,9月份有望出现本年度的价格高峰。

图表四:2014年3-5月中国商品大猪日度综合均价走势曲线图(单位:元/公斤):

备注:1,数据来源于慧通农牧信息资讯&养殖及饲料研究部初统数据;

2,加权均价为外三元、内三元及土杂大猪比重均价。

图表五:2014年3-5月中国商品大猪/仔猪/猪肉价格变化统计表(单位:元/公斤):

|

2014年3-5月中国商品大猪/仔猪/猪肉价格变化统计表 |

||||||

|

分类 |

3月 |

4月 |

5月 |

月度变化 |

单位 |

|

|

毛猪出场销价 |

加权销价 |

11.49 |

10.71 |

13.00 |

21.38% |

元/公斤 |

|

外三元毛猪 |

11.71 |

10.94 |

13.27 |

21.27% |

元/公斤 |

|

|

内三元毛猪 |

11.27 |

10.50 |

12.76 |

21.52% |

元/公斤 |

|

|

土杂毛猪 |

10.98 |

10.19 |

12.39 |

21.60% |

元/公斤 |

|

|

猪肉价格 |

出厂批发价 |

18.07 |

16.49 |

17.48 |

6.00% |

元/公斤 |

|

农贸市场零售价 |

21.70 |

19.81 |

20.54 |

3.69% |

元/公斤 |

|

|

仔猪出场综合批发价 |

23.26 |

22.84 |

21.92 |

22.70 |

3.54% |

|

备注:数据来源于慧通农牧信息资讯&养殖及饲料研究部初统数据。

养殖效益方面,5月份全国生猪养殖效益环比明显改善,但全国商品猪养殖环节依然维持全行业整体亏损状态。根据慧通农牧信息资讯&养殖及饲料研究部的初统数据,5月份商品猪养殖场出售一头标准体重(100公斤)商品大猪的全国平均养殖效益为亏损136.73元,环比增长63.53%。其中大型规模场平均亏损121.89元,自繁专业户平均亏损136.36元每头,小型散养户平均盈利达到154.89元每头。本月猪价较大幅度上涨是生猪养殖效益明显改善的直接原因。虽然本月部分地区实现了阶段性扭亏,甚至轻度盈利,但时间短暂,所以依然无法改变全月全地区乃至全国亏损的局面。在地区差异上,西南地区亏损最为严重,华东地区养殖效益改善最为明显。

图表六:2014年3-5月中国七大区商品猪单一养殖效益统计表(单位:元/100公斤标准头):

|

2014年3-5月中国七大区商品猪单一养殖效益统计表 |

||||

|

分类 |

3月 |

4月 |

5月 |

月度变化 |

|

华北地区 |

-341.81 |

-346.20 |

-110.03 |

68.22% |

|

东北地区 |

-394.88 |

-364.04 |

-164.24 |

54.89% |

|

华东地区 |

-317.44 |

-366.75 |

-98.97 |

73.02% |

|

华中地区 |

-333.43 |

-397.13 |

-144.56 |

63.60% |

|

华南地区 |

-289.11 |

-404.58 |

-119.69 |

70.42% |

|

西南地区 |

-301.26 |

-367.27 |

-173.28 |

52.82% |

|

西北地区 |

-292.34 |

-378.67 |

-146.33 |

61.36% |

|

全国比重平均 |

-324.32 |

-374.90 |

-136.73 |

63.53% |

备注:1,数据来源于慧通农牧信息资讯&养殖及饲料研究部初统数据。

2,按照100公斤/头生猪为养殖效益计算标准。

疫情方面,5月份全国主要生猪养殖区暂时没有出现突出性新增疫情。南方地区由于高温高湿,生猪皮肤病疫情有所增加,北方不部分地区口蹄疫疫情略显突出,但没有出现明显的猪只死亡现象;在国际市场上,美国thepigsite4月28日报道,根据美国国家动物疾病诊断实验室网络(NAHLN)统计数据显示,4月13-19日一周内,美国参与检测猪流行性腹泻(PED)的8个实验室共检测样品822份,检出PEDV阳性221份。至此,在美国确认感染PEDV的农场已经突破6000大关,达6019家;在弗吉尼亚州确认1例PEDV后,全美确认一例以上PEDV感染的州已经达30个。

行业新闻:

1),农业部本月公布,根据农业部2014年4月份4000个监测点的生猪存栏信息数据显示,截止4月底, 能繁母猪存栏量为4686万头,较上年同期下降6.8%,较3月份环比下降2.2%。单月淘汰105万头,进度略超预期;生猪存栏规模为42852万头, 较上年同期下降3.7%,较3月份环比下降1.3%。

2),5月8日,第二批中央储备冻猪肉收储竞标活动展开,数量为8.8万吨。根据后期市价观察发现,国家二次收储虽然启动,但对猪价基本没有产生任何提振作用。

3),据中国国家海关数据统计显示,3月份我国进口生猪产品11.4万吨,同比减8.4%;1-3月累计进口生猪产品31.9万吨,同比减9.2%;其中进口鲜冷冻猪肉14.2万吨,同比增7.8%。

4),由四川省天兆畜牧科技有限公司独资成立的雅安天兆畜牧科技有限公司于5月6日完成工商注册,注册资金1000万元。雅安天兆是天兆猪业旗下第五家独家出资控股公司,同时也是天兆猪业在中国的第25家分公司。同月26日,共同出资2000万元的内蒙古英歌天兆畜牧科技有限公司在内蒙古自治区兴安盟突泉县成立,这是天兆猪业第26家兄弟公司,也标志着天兆猪业的中国版图扩展至第十六个省。

5),湖南新五丰29日公布定增预案,公司拟以5.76元/股向六名特定对象发行不超过9197.77万股A股股份,募集资金总额预计不超过5.30亿元,扣除全部发行费用后拟全部用于补充公司的流动资金,同时,公司股票于30日复牌。新五丰一直从事供港澳生猪业务,是国内最大的活大猪出口商之一。公开资料显示,2011-2013年各年末,公司的资产负债率(合并口径)分别为28.44%、33.54%和48.31%,资产负债率低于同行上市公司水平。

6),法国农业部宣布,将向中国出口850头来自布列塔尼科派集团(Cooperl)的种猪,合同价值150万欧元。报道显示,购买方为四川省百川农牧有限公司。这是今年3月底中国主席访法之际签署种猪进口协议后,向中国出口的第一批种猪。此外,今年3月,中国向法国打开了公种猪进口的大门,以便借助法国猪的基因工艺改善中国的养殖质量。法国农业部同时表示,法国最大的三家猪肉熟食企业正在等待批准,将向中国市场出口法国猪肉熟食产品。

2015年4月17日,中国主流市场肉毛鸡价格微跌。目

2015年4月17日,中国主流市场肉毛鸡价格微跌。目